Articles

Le Quotidien d'un marchand au marché

par Sabine Mensah, directrice générale adjointe d'AfricaNenda - 28 avril 2026

Comprendre les habitudes quotidiennes d'un micro-entrepreneur évoluant dans un monde hybride de paiements en espèces et numériques

Pour les commerçants, la promesse des paiements numériques est de simplifier, accélérer, sécuriser et optimiser leur quotidien. Cependant, leurs flux de trésorerie fluctuent considérablement, ce qui influence non seulement leur fonctionnement, mais aussi le moment et la manière dont ils utilisent les paiements numériques. Ce constat, issu d'une étude menée auprès des consommateurs en Angola, en Côte d'Ivoire, à Madagascar et en Tunisie pour le rapport « État des systèmes de paiement instantané inclusifs en Afrique 2025 », souligne la nature dynamique et urgente des comportements de paiement des commerçants.

Nombreux sont les commerçants qui évoluent dans un système de paiements hybride, combinant espèces et numérique, passant de l'un à l'autre en fonction de la liquidité, de la certitude de la réussite de la transaction, de la rapidité et de la commodité générale. Leur mot d'ordre : l'argent doit toujours être disponible, clairement visible et accessible à tout moment. Comme l’a déclaré une commerçante ivoirienne : « Les paiements numériques sont bien : ils me facilitent le travail et je peux voir mon argent. »

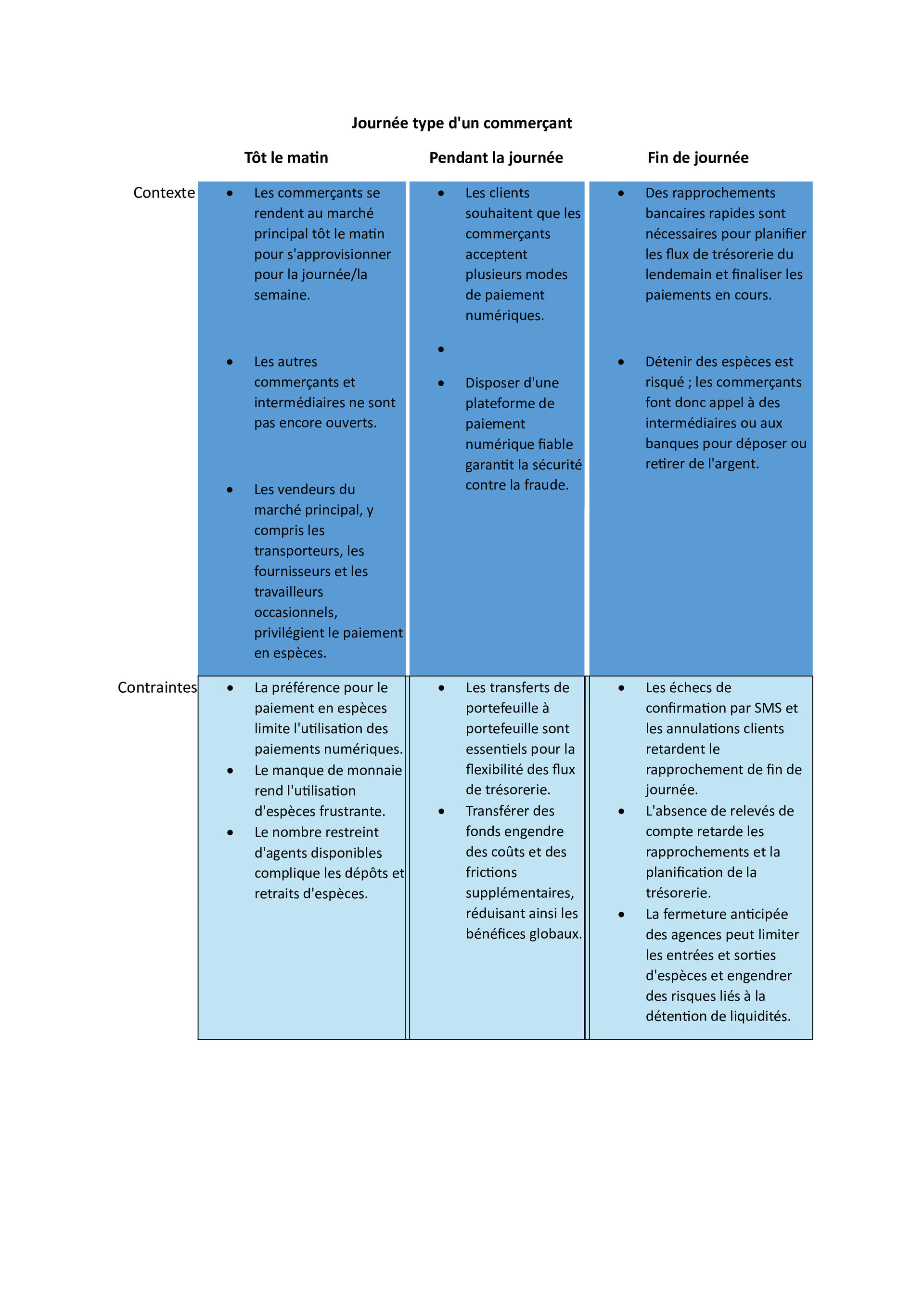

Tôt le matin

Dès 5 h, le marché principal est déjà en pleine activité. Les commerçants arrivent tôt pour s'approvisionner avant le lever du jour, moment où le choix et les prix sont les plus avantageux. Le paiement en espèces est prédominant. Les décisions d'achat sont rapides et impliquent plusieurs fournisseurs : quantité, vendeurs et prix. La plupart des fournisseurs et des employés n'acceptent pas les paiements numériques. Ils privilégient l'argent liquide car la nature microéconomique des transactions sur le marché ne se prête pas à la proposition de valeur, au coût et à l'expérience utilisateur des paiements numériques. Les canaux numériques sont également perçus comme peu fiables et trop lents, notamment en raison des fréquents problèmes de réseau et des retards de transaction. Comme l'a dit un commerçant : « Si vous faites une erreur sur l'application ou si vous tardez, quelqu'un d'autre prend la marchandise. »

Les agences de paiement mobile ne sont pas encore ouvertes à ces heures matinales, et les commerçants utilisent les espèces restantes de la veille. L'argent liquide comporte cependant des risques : vols, faux billets et difficultés à trouver de la monnaie. Une autre commerçante a confié qu'elle demandait à son mari ou à un ami de l'accompagner au marché pour plus de sécurité avec son argent liquide.

De retour à la boutique, les ventes du matin se font également majoritairement en espèces. C'est le moyen de paiement disponible, attendu et efficace actuellement.

En journée

Aux heures de pointe, les canaux numériques deviennent essentiels, tant pour la sécurité que pour le confort des clients. Accepter plusieurs options de paiement numérique rassure les clients quant au professionnalisme et à la réactivité du commerçant. Les commerçants utilisent différentes applications selon leur disponibilité ; ils ne sont pas fidèles à une marque de paiement en particulier. Des agents de paiement mobile sont désormais disponibles, permettant aux commerçants de recharger les portefeuilles électroniques, de payer les fournisseurs à distance ou d’assister les clients préférant retirer de l’argent et payer en espèces. Transférer des fonds entre portefeuilles électroniques est crucial pour la flexibilité de la trésorerie, même si cela complexifie les opérations et engendre des frais de transaction, réduisant ainsi les marges bénéficiaires.

Dans les moments critiques, un dysfonctionnement du système nuit à la confiance. Lorsque les transactions tardent à être traitées ou que les confirmations par SMS échouent, la tension monte et les ventes s’envolent. « Si l’application se bloque, le client s’en va », a constaté un commerçant angolais. Les confirmations par SMS servent souvent de reçus numériques, mais certains commerçants peinent à vérifier leur authenticité, notamment lorsqu’un client annule un paiement après la vente. « L’argent a peut-être disparu, ou n’est peut-être jamais arrivé », a expliqué un commerçant, soulignant l’incertitude liée à la réception des confirmations de transaction.

Au fil de la journée, les commerçants prennent davantage conscience des risques liés à la détention d’espèces et commencent à se préparer aux aléas de la fin de journée. Certains commerçants demandent à leurs clients de payer par voie numérique afin d’alléger la quantité d’argent liquide détenue dans leur commerce.

Fin de journée/soirée

À partir de 18h, la journée commence à se terminer, mais la pression, elle, persiste. À l'approche du soir, les commerçants entament le rapprochement des ventes de la journée, la clôture de leurs comptes et la préparation du lendemain. C'est également en soirée que les paiements numériques, en tant qu'outil commercial, sont mis à rude épreuve. Sans fonctionnalités de rapprochement fiables, telles que l'accès aux récapitulatifs ou relevés de transactions, les commerçants doivent se fier uniquement aux confirmations par SMS. Lorsque ces messages n'arrivent pas, ou lorsque des transactions sont annulées sans préavis, la clôture des comptes devient incertaine et sujette aux erreurs. Les tentatives de résolution des problèmes sont souvent décevantes, car les services clients sont généralement saturés, ce qui retarde les réponses et mine la confiance dans les systèmes numériques.

Conserver des espèces pendant la nuit représente un risque pour certains, une nécessité pour d'autres. Ceux qui dépendent des espèces chez leurs fournisseurs peuvent avoir besoin d'encaisser leurs paiements la veille ou de payer leurs fournisseurs avant le coucher du soleil. Or, les agences peuvent déjà être fermées, et celles qui sont ouvertes peuvent manquer de liquidités, laissant ainsi les commerçants avec des options limitées. Ces contraintes peuvent contraindre les commerçants souhaitant payer numériquement à revenir au paiement en espèces, et ceux qui ont besoin d'espèces à reporter leurs activités du lendemain, tout simplement parce que le système ne répond pas à leurs besoins de fin de journée. « Si je ne retire pas d'argent aujourd'hui, je rentre chez moi sans un sou et je ne peux pas utiliser le paiement mobile pour acheter mes marchandises demain », témoigne une Ivoirienne. Un commerçant tunisien ajoute : « Je préfère le numérique, mais je garde toujours du liquide sur moi. Il faut être prêt à toute éventualité. » Un autre commerçant malgache explique : « Nous conservons nos recettes journalières dans un coffre-fort, puis nous effectuons un dépôt bancaire par mesure de sécurité. »

Ces témoignages reflètent le quotidien de l'économie informelle africaine, où paiements numériques et en espèces coexistent par nécessité. Ces expériences de commerçants révèlent des opportunités pour atteindre les populations mal desservies et favoriser l'inclusion financière, contribuant ainsi à façonner l'avenir de systèmes de paiement instantané inclusifs, fiables et performants.

Points clés

1. Pour concurrencer les paiements en espèces, les solutions de paiement numérique doivent permettre systématiquement les paiements fréquents et de faible valeur, même en dehors des heures d'ouverture des banques.

Afin de mieux servir les commerçants du secteur informel, l'écosystème de systèmes de paiement instantané inclusifs doit s'adapter à leurs habitudes commerciales, en garantissant des horaires d'ouverture des agents plus étendus et en proposant une interface utilisateur intuitive ainsi que des frais abordables (faibles ou nuls) pour les paiements de faible valeur.

2. Aux heures de pointe, les commerçants utilisant plusieurs plateformes sont plus susceptibles de rencontrer des erreurs et de bénéficier d'un service peu fiable, ce qui souligne la nécessité de l'interopérabilité.

Les commerçants évoluant dans des écosystèmes fragmentés subissent des expériences incohérentes d'une plateforme à l'autre. Cela peut se traduire par des frais inattendus, une confirmation de transaction peu fiable ou des difficultés de recours, notamment aux heures de pointe. L'interopérabilité des services de paiement offrira plus de commodité aux commerçants, renforçant ainsi la proposition de valeur globale des paiements numériques. Lorsque les agents ne sont pas à proximité ou n'ont pas suffisamment de liquidités, les commerçants ne peuvent pas convertir d'espèces en valeur numérique ni inversement. Il est donc essentiel de disposer d'agents bien approvisionnés et facilement accessibles.

3. Les confirmations instantanées renforcent la confiance, notamment pour les micro-entreprises dépourvues d'outils comptables formels. Il est essentiel de les généraliser.

En fin de journée, les commerçants doivent rapprocher leurs ventes, clôturer leurs comptes et préparer le prochain cycle d'activité. Une confirmation de transaction instantanée et fiable est indispensable pour les micro-entreprises qui ne disposent pas d'outils comptables formels. À l'inverse, les retards ou les messages manquants perturbent le rapprochement bancaire et érodent la confiance. Ces signaux discrets permettent aux utilisateurs de suivre les paiements, de résoudre les litiges et de renforcer leur confiance dans les systèmes numériques. Pour que le système soit pleinement efficace pour tous les utilisateurs, les flux de confirmation de transaction doivent être rapides, universels et intégrés à toutes les plateformes.