Articles

Le manque de transparence des données entrave le progrès de l'Afrique vers des systèmes de paiement instantané inclusifs !

par Sabine Mensah, Directrice générale adjointe, AfricaNenda - 20 mars 2024

À l’occasion d’une tournée de conférences en 2022 pour diffuser les conclusions d’un rapport que j’ai co-rédigé, un représentant d’une banque centrale d’Afrique de l’Ouest m’a fait part d’une observation importante. Notre rapport visait à documenter la relation entre l’inclusion financière et l’infrastructure fournie par les systèmes de paiement instantané inclusifs et s’appuyait sur des données publiquement disponibles. Mais comme l’a indiqué le représentant de la banque centrale, l’étude en question était incomplète, car les données publiques fournies par son pays étaient obsolètes. En l’espace d’un mois, la banque centrale a mis à jour son site Web et publié un communiqué de presse contenant des statistiques officielles.

Cette anecdote illustre l’importance de disposer de données exactes et la nécessité d’encourager une plus grande transparence dans les efforts du secteur public en matière de partage des statistiques sur les services financiers numériques. Même si l’argent liquide est toujours roi en Afrique, la technologie mobile a fourni les moyens de faire progresser l’inclusion financière de millions de personnes non bancarisés grâce à des systèmes de paiement instantané. Nous avons besoin de plus de transparence pour générer des informations et tirer des enseignements fondés sur des preuves, afin de soutenir des réformes politiques et réglementaires favorables aux systèmes de paiement numériques inclusifs en Afrique.

Des données solides sont essentielles à la croissance d’un marché

Une majeure partie des pays du monde commencent à se concentrer sur l’incroyable pouvoir des systèmes de paiement instantané (« SPI ») et leur rôle de catalyseur fondamental de l’inclusion financière.

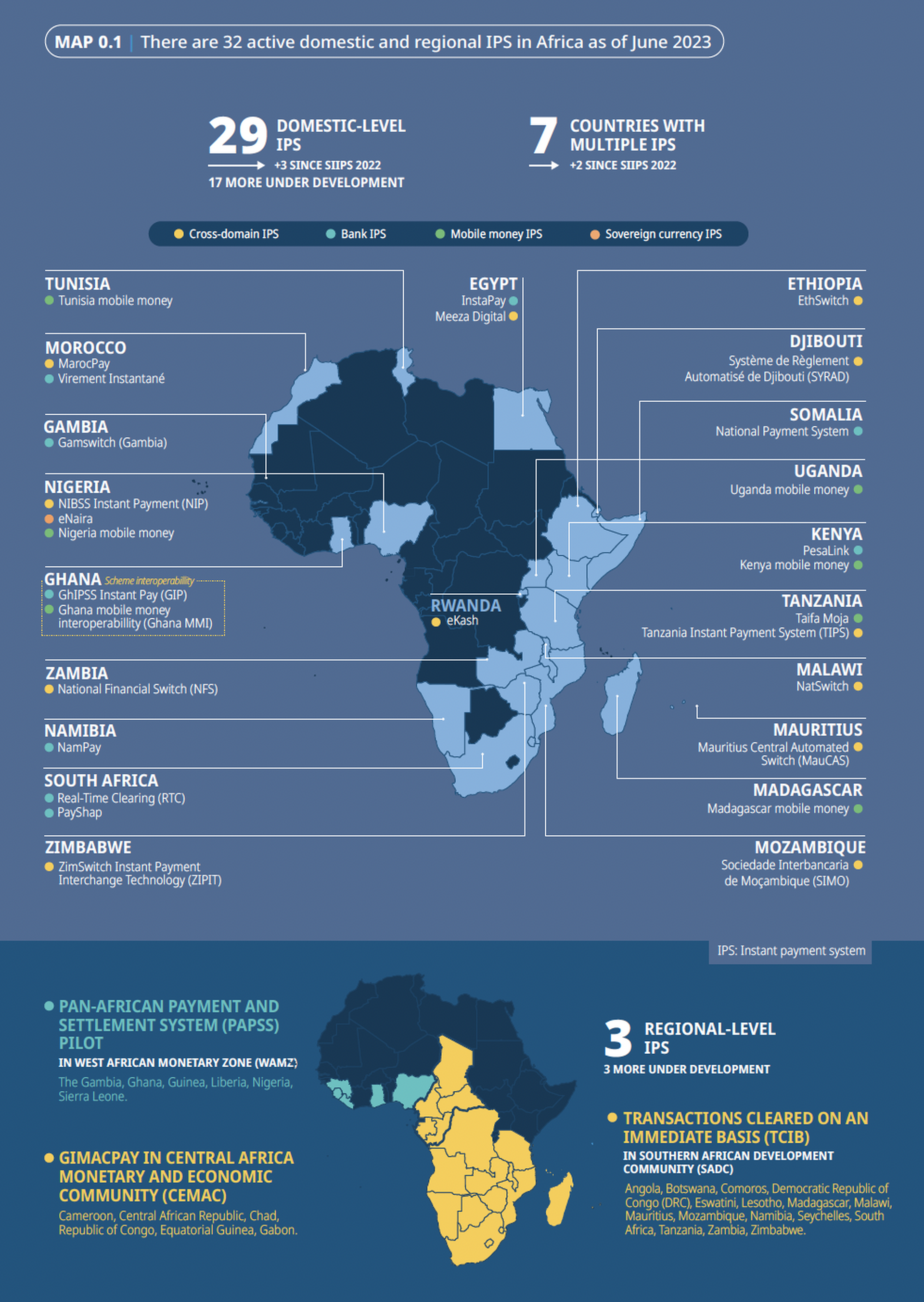

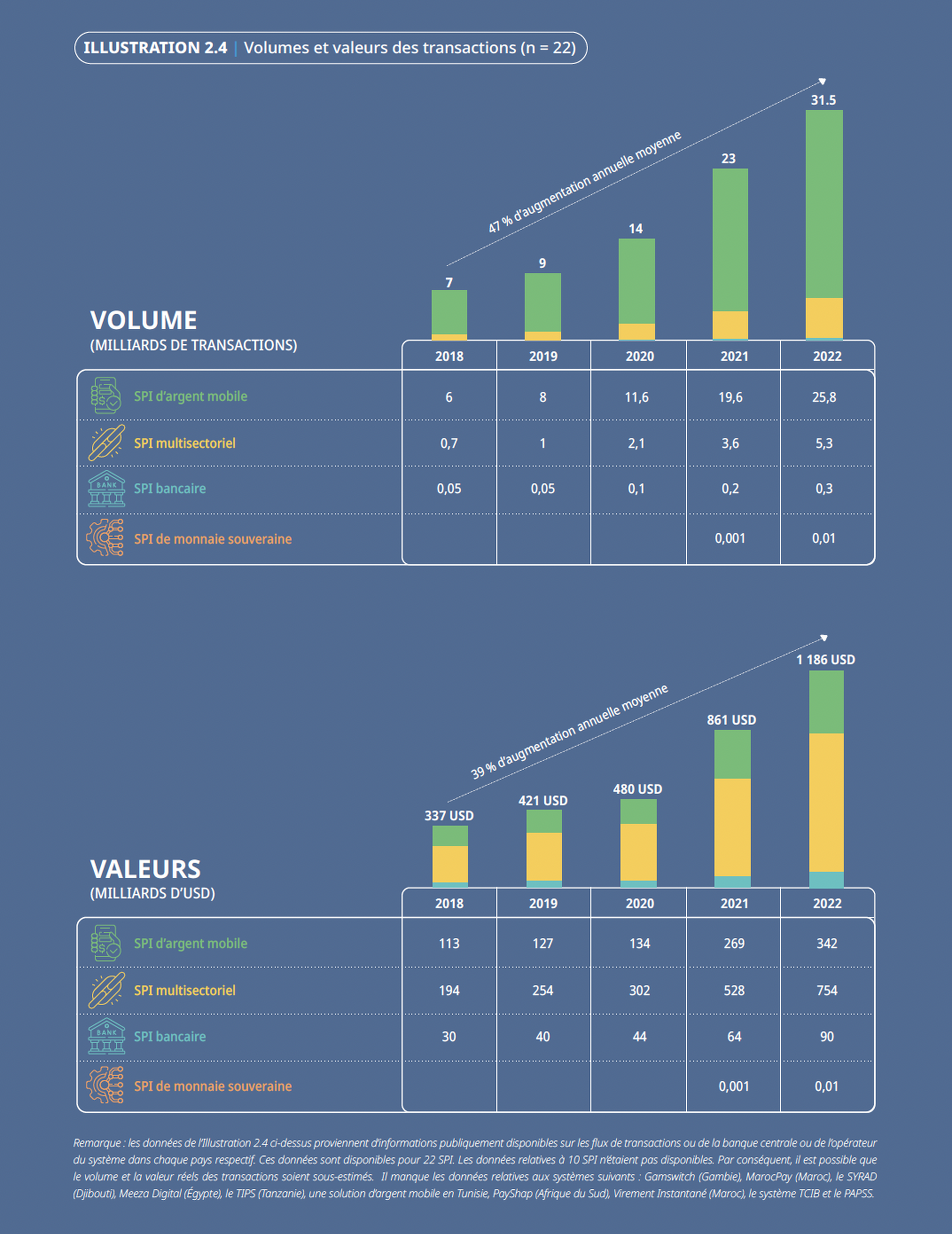

Les SPI sont des plateformes de paiement du secteur public ou public-privé capables de traiter les paiements de détail de n’importe quel fournisseur financier en temps réel, et ce 24 heures sur 24, 7 jours sur 7. En 2022, les 32 SPI que compte l’Afrique ont traité près de 32 milliards de transactions, pour un montant total de pas moins de 1 200 milliards de dollars, comme l’indique le Rapport sur l’état des lieux des systèmes de paiement instantané inclusifs d’AfricaNenda. Le volume et la valeur des paiements traités via des SPI à ce jour sont les témoins des progrès considérables réalisés par rapport à la situation d’il y a dix ans.

Pourtant, il reste encore beaucoup à faire. Bien qu’impressionnantes, ces statistiques sous-estiment la réalité, car les données concernant 10 des 32 SPI opérationnels sur le continent ne sont pas publiquement disponibles. Malgré la disponibilité croissante des systèmes de paiement, près de la moitié de la population africaine vit dans un pays ne disposant pas d’un système de paiement instantané. Dans ces environnements, du fait de leur coût élevé, les paiements numériques directs sont uniquement accessiblesaux consommateurs et commerçants les plus aisés. Les clients à plus faibles revenus et ceux qui vivent dans des zones où la connectivité est limitée n’ont pas d’autre choix que de recourir aux espèces, lesquelles sont facilement perdues ou volées et nécessitent une proximité physique pour réaliser des transactions. L’argent liquide ne laisse pas non plus de traces écrites et ne permet donc pas aux utilisateurs de se constituer un historique financier que les institutions financières peuvent utiliser pour leur consentir un crédit.

Quel est donc le rapport avec les données relatives à l’écosystème des paiements ?

Les données, ou data, sont une grande source de motivation. Elles permettent aux banques centrales et aux participants à l’écosystème des paiements d’évaluer l’état de leur système de paiement par rapport à leurs pairs, de partager les enseignements tirés, de faire part de l’urgence en la matière et de montrer les progrès accomplis. Il existe des précédents où les données ont permis de parvenir à un consensus et d’accroître l’importance d’une question. Avant le lancement de la base de données Global Findex en 2011, par exemple, il n’existait pas de source complète de données mondiales côté demande concernant l’accès des adultes du monde entier aux services financiers et leur utilisation de ces derniers. Aujourd’hui, Global Findex est la référence aux termes de laquelle les Nations unies mesurent les progrès accomplis dans la réalisation de l’Objectif de développement durable 8.10.2 ayant trait à l’inclusion financière et informe les stratégies nationales d’inclusion financière de nombreux pays à travers le monde. Au cours des dix années qui ont suivi sa première édition, l’accès aux services financiers a progressé de plus de 70 %, en partie grâce à la possibilité de voir où les choses avancent et où elles patinent. Nous avons besoin d’informations aussi complètes, fiables et détaillées sur la disponibilité et l’utilisation des paiements numériques en Afrique — qui soient, en l’espèce, éclairées par des données tant côté offre que côté demande.

En 2021, AfricaNenda a entrepris de convertir ces données en informations afin qu’elles puissent être partagées ouvertement en tant que bien public. Notre rapport annuel sur l’état des lieux des systèmes de paiement instantané inclusifs, le Rapport SIIPS, est le fruit de cet effort. Alors que nous entamons nos recherches pour l’édition 2024 du Rapport SIIPS, notre troisième rapport, nous disposons d’une vision plus claire des lacunes en matière de données qu’il nous faut encore combler compte tenu de nos multiples objectifs. Il s’agit, d’une part, de documenter le paysage des systèmes de paiement instantané sur le continent et, d’autre part, d’établir une définition standard de l’inclusivité dans les systèmes de paiement, que nous pourrions utiliser pour cartographier les systèmes de paiement existants vis-à-vis du spectre d’inclusivité que nous avons développé.

Cet effort nécessite des données tant qualitatives que quantitatives. Nous avons rencontré des difficultés pour accéder aux deux types de données. En ce qui concerne les données qualitatives, la création d’un panorama complet des systèmes de paiement instantané nécessite des détails sur les 32 SPI opérationnels sur le continent, y compris leurs règles de fonctionnement, leurs structures de propriété et leur gouvernance, ainsi que des détails sur les produits liés aux canaux et aux types de paiement pris en charge. Ces éléments ont été étonnamment difficiles à obtenir de manière cohérente. Malgré la prolifération des SPI à travers le continent, le public n’a pas accès à ces informations de base.

En ce qui concerne les données quantitatives, nous avons recueilli des données relatives au volume et à la valeur des transactions effectuées par l’intermédiaire des SPI. Le défi réside ici à la fois dans la disponibilité et la normalisation, puisque les opérateurs de SPI et les banques centrales ne partagent pas tous ces données, et que ceux qui le font utilisent des méthodes de collecte de données différentes pour les communiquer.

En outre, très peu d’entre eux font la distinction entre les opérations internes dites « on-us » (transactions internes entre titulaires de comptes d’un même fournisseur), qui sont traitées et compensées par une seule et même institution et les transactions externes dites « off-us » (commutées entre clients d’établissements différents ou utilisant des mécanismes de paiement différents). Dans le cadre du Rapport SIIPS 2023, seules la Banque centrale du Ghana et le SPI NatSwitch Malawi ont fourni des données ventilées sur les transactions « on-us » et « off-us » commutées. S’agissant de l’inclusivité, les données relatives aux transactions ne sont pas non plus ventilées par sexe ; il est donc difficile d’évaluer si ces systèmes atteignent les groupes traditionnellement mal desservis tels les femmes.

L’inclusivité des paiements en Afrique commence par la transparence de l’écosystème

Entre le lancement des premières notes de recherche d’AfricaNenda et le Rapport SIIPS inaugural en 2022, nous avons fait évoluer nos méthodes de recherche pour tenter de combler certaines lacunes mises à jour par notre interaction avec le banquier central précédemment évoqué. Nos premières recherches se sont appuyées exclusivement sur de la recherche secondaire (données de tiers) s’appuyant sur des données et des informations publiquement disponibles. Depuis, nous sommes passés à une méthodologie mixte, qui introduit en complément des entretiens avec des informateurs clés et des études de cas détaillées sur certains SPI, ainsi que des enquêtes quantitatives menées auprès des consommateurs et des entretiens individuels qui intègrent le point de vue de l’utilisateur final pour certains marchés donnés. Pour l’édition 2023 du Rapport SIIPS, nous avons ajouté une étape : l’envoi d’un courrier officiel de demande de données relatives aux transactions à toutes les banques centrales qui gèrent un SPI opérationnel ; nous avons également envoyé ce même type de courrier aux opérateurs de SPI. Nous remercions les banques centrales du Ghana, du Kenya, de Madagascar, du Mozambique et du Rwanda, ainsi que les opérateurs de SPI de l’Afrique du Sud, du Kenya, du Malawi, du Rwanda, de la Zambie, du Zimbabwe et de la Communauté économique et monétaire de l’Afrique centrale (« CEMAC »), qui nous ont directement transmis les données demandées.

Il est essentiel de disposer de données complètes, ventilées par transactions internes ou commutées et par genre, ce pour stimuler les initiatives visant à normaliser la mesure des progrès réalisés en matière de disponibilité et d’inclusivité des systèmes de paiement. Le fait de rendre ces informations standard et publiques profite à tout le monde, à travers la création d’une source fiable d’informations crédibles et de meilleures pratiques qui peuvent être utilisées pour éclairer la conception de SPI, créer un consensus quant à la définition du terme « inclusif » et impliquer les fournisseurs de systèmes de paiement, les investisseurs, les acteurs du développement et les régulateurs.

Nous avons de grandes ambitions pour le Rapport SIIPS 2024 et pour combler les lacunes qui subsistent en matière de données. Nous avons commencé à collecter des données et enverrons les demandes officielles de collecte des données à tous les régulateurs et opérateurs de SPI dans les semaines à venir. Nous entendons interagir avec les banques centrales, les autres régulateurs financiers/des TIC, ainsi que les opérateurs de SPI afin qu’ils nous fournissent des données et des informations et qu’ils mettent à jour leurs statistiques sur les paiements et les publient. Nous voulons nous assurer que les initiatives nationales et régionales soient correctement représentées dans le Rapport SIIPS 2024, afin que nous puissions tous mesurer et améliorer notre cheminement en direction de l’inclusivité des SPI en Afrique.

Ce qui aurait semblé n’être qu’un rêve il y a quelques années – des systèmes de paiement instantané interconnectés et inclusifs dans tous les pays d’Afrique – est aujourd’hui à portée de main. Nous devons tous nous montrer à la hauteur pour maintenir cette incroyable dynamique.