Articles

Global Findex Database 2025 : les paiements instantanés, un levier pour l’inclusion financière en Afrique ?

par Sabine F. Mensah, directrice générale adjointe - 15 août 2025

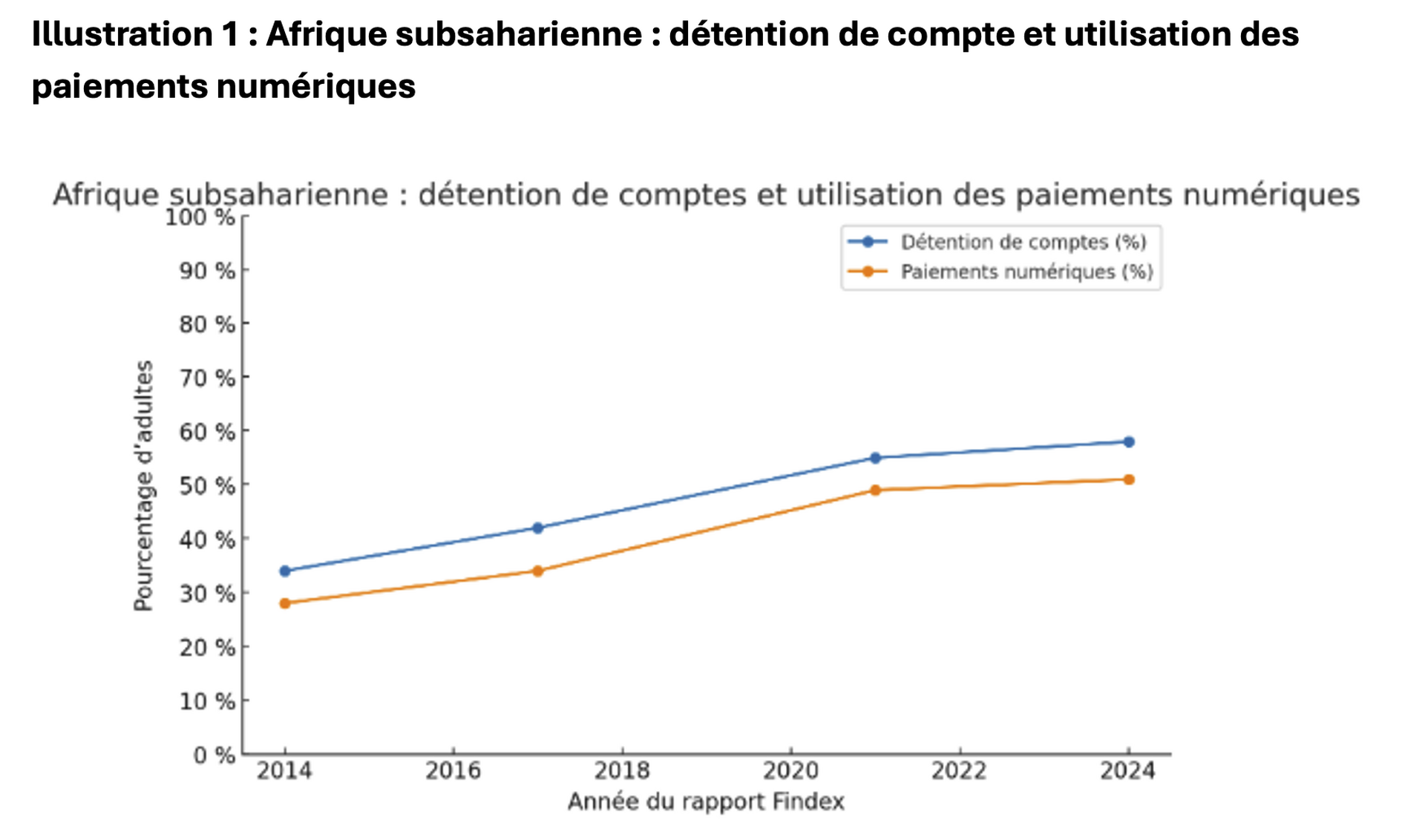

Les défenseurs de l’inclusion financière à travers l’Afrique ont eu de quoi se réjouir à l’occasion de la publication de l’édition 2025 du Global Findex. Les nouvelles données (voir Illustration 1) révèlent une progression notable : en Afrique subsaharienne, la proportion d’adultes titulaires d’un compte bancaire ou d’argent mobile est passée de 34 % en 2014 à 58 % en 2024. Près de six adultes sur dix ont désormais leur propre compte.

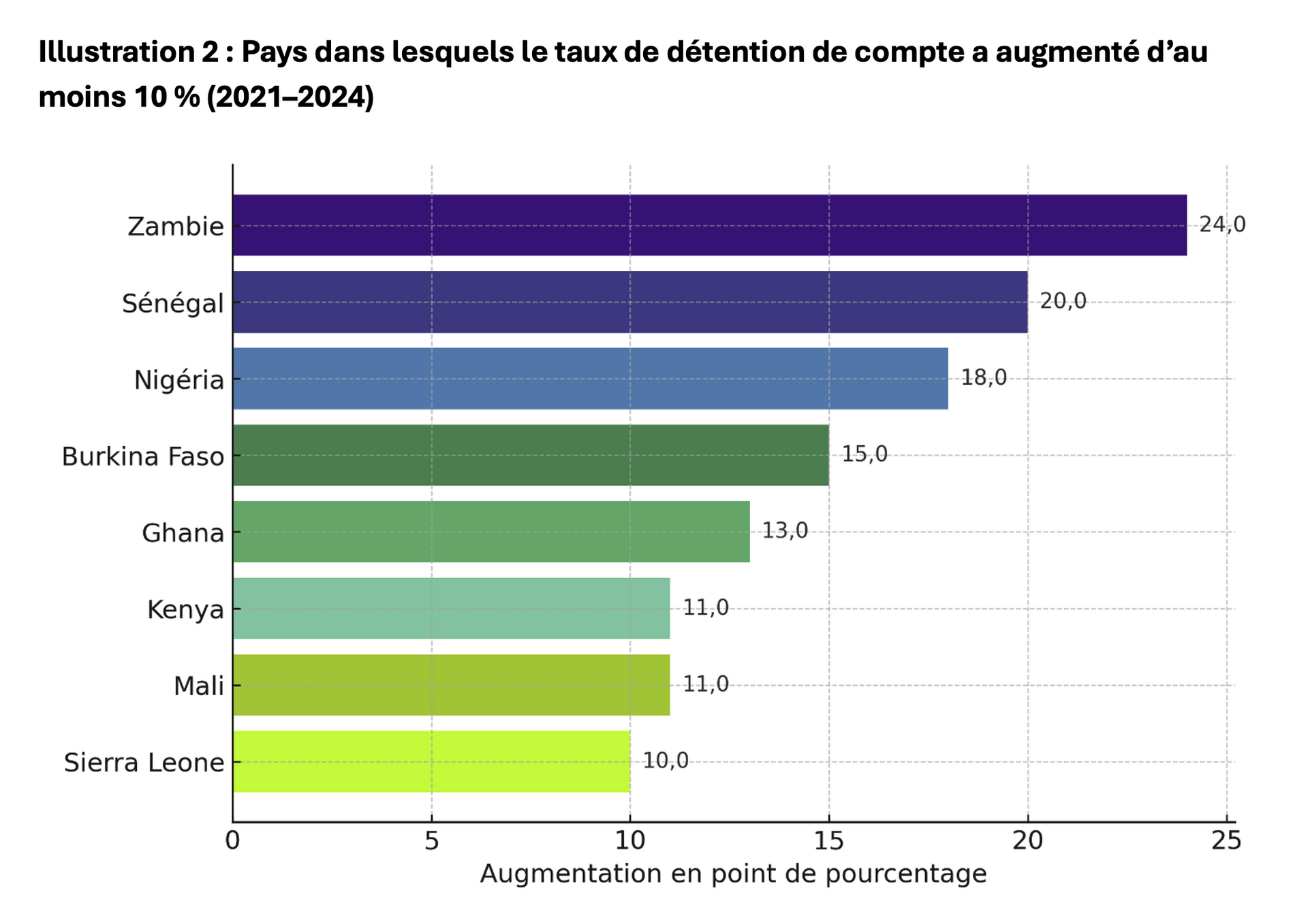

Rien que sur les trois dernières années, le taux de détention de compte a progressé d’au moins 10 points de pourcentage dans huit économies, dont trois (Nigéria, Sénégal, Zambie) qui ont observé une hausse de 20 points de pourcentage ou davantage (voir Illustration 2)[1].

La proportion d’adultes recourant aux paiements numériques a elle aussi quasiment doublé depuis 2014, si bien qu’en 2024, 51 % de toute la population africaine adulte — soit 88 % des détenteurs de compte — avait effectué ou reçu un paiement numérique. Ces chiffres sont encourageants. Or, ils masquent aussi une forte hétérogénéité : certains pays n’ont enregistré aucun progrès, voire une régression, de l’inclusion financière depuis 2021. Comment expliquer de telles différences?

Les marchés financiers sont des systèmes complexes, influencés par de multiples facteurs qui stimulent ou freinent l’inclusion. Dans ce contexte, il est particulièrement remarquable de noter que de nombreuses nations africaines développent ou modernisent leurs systèmes nationaux de paiement afin d’en faire de véritables infrastructures publiques numériques. Ces systèmes, appelés systèmes de paiement instantané (« SPI ») ou parfois systèmes de paiement rapide (« SPR »), connaissent une popularité grandissante, d’où la question suivante : dans quelle mesure les SPI ont-ils contribué à l’inclusion financière en Afrique ?

Pour y répondre, nous avons exploité les données du Global Findex 2025. Nous avons comparé l’évolution de l’inclusion financière entre les pays africains qui, depuis 2014, ont mis en place un SPI soutenu par leur gouvernement et ceux qui n’ont pas encore adopté de tels dispositifs. Ce faisant, nous nous sommes notamment appuyés sur les données du rapport État des lieux des systèmes de paiement instantané inclusifs en Afrique(« SIIPS 2024 »).

Nos observations font ressortir une forte corrélation entre l’existence d’un SPI domestique interopérable et les hausses supérieures à la moyenne en matière de détention de compte et d’usage des paiements numériques. Avant d’examiner plus attentivement les exemples concrets, il importe de préciser ce que recouvre exactement le concept de SPI.

Analyse de l’impact des SPI inclusifs

Les SPI sont des systèmes de paiement, nationaux ou régionaux, qui permettent d’effectuer des transactions de petits montants à faible coût entre prestataires de paiement agréés. Lorsqu’ils sont conçus pour inclure l’ensemble des prestataires de paiement d’un marché donné et tous les utilisateurs finaux potentiels, ces systèmes constituent la couche de paiement d’une infrastructure publique numérique (« IPN ») nationale. Ils complètent les systèmes de paiement privés de manière à garantir à chaque adulte la possibilité d’effectuer des paiements numériques sûrs, pratiques et abordables.

En Afrique, on distingue plusieurs types de SPI : les SPI bancaires, pour lesquels seuls les prestataires de services de paiement (« PSP ») bancaires prennent part au système, les SPI d’argent mobile, qui ne recensent que les prestataires d’argent mobile, et enfin les SPI multisectoriels, qui regroupent à la fois des PSP bancaires et non bancaires. Pour les besoins de cette analyse, seuls les SPI multisectoriels ont été retenus.

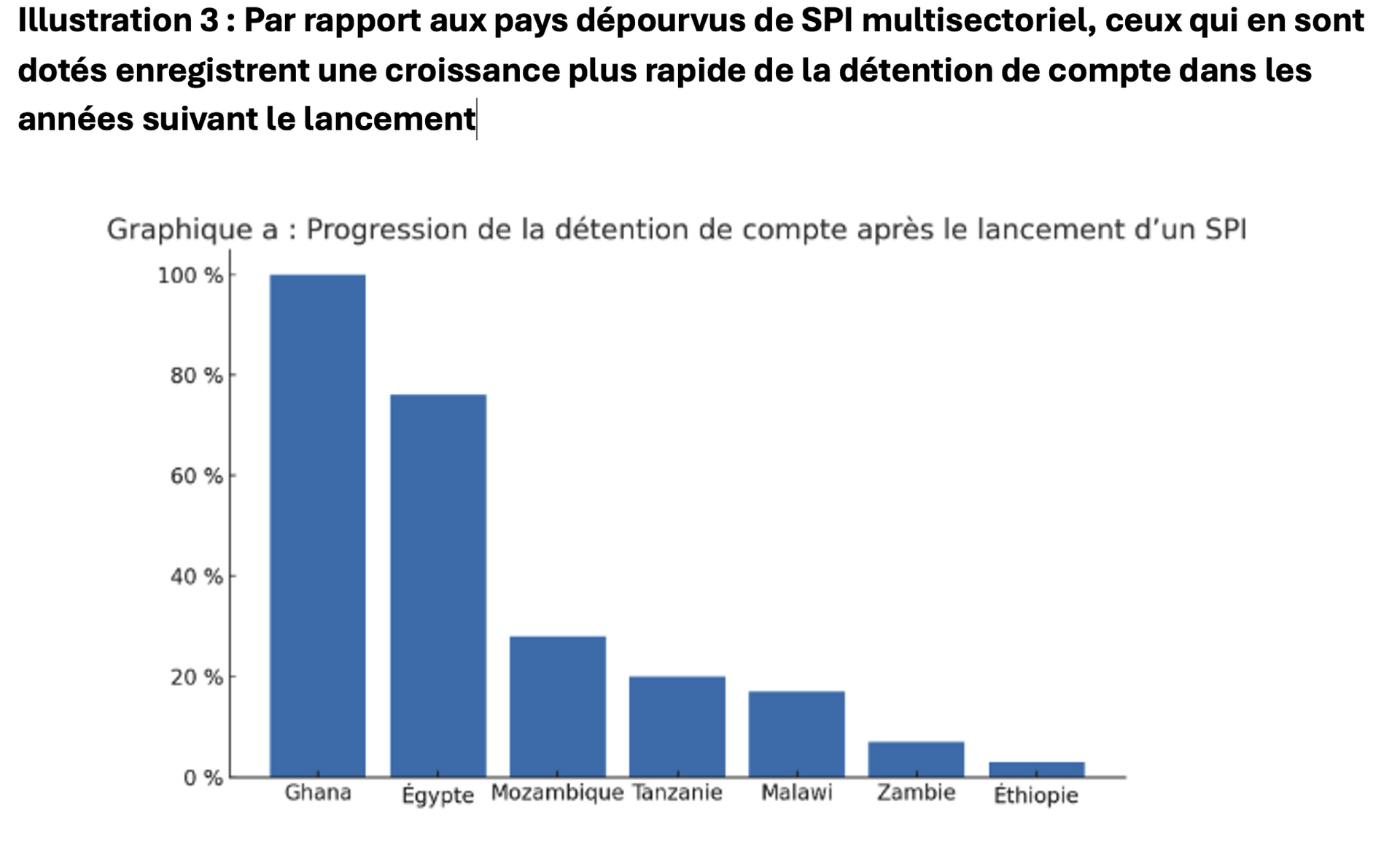

À partir des données du Rapport SIIPS 2024, nous avons identifié sept pays africains ayant mis en place un SPI multisectoriel entre janvier 2013 et mars 2023. Cet intervalle de temps a été choisi afin de permettre une comparaison antérieure et postérieure au lancement des SPI, sur la base des données disponibles du Global Findex. Les pays de l’échantillon retenu sont l’Égypte, l’Éthiopie, le Ghana, le Malawi, le Mozambique, la Tanzanie et la Zambie[2].

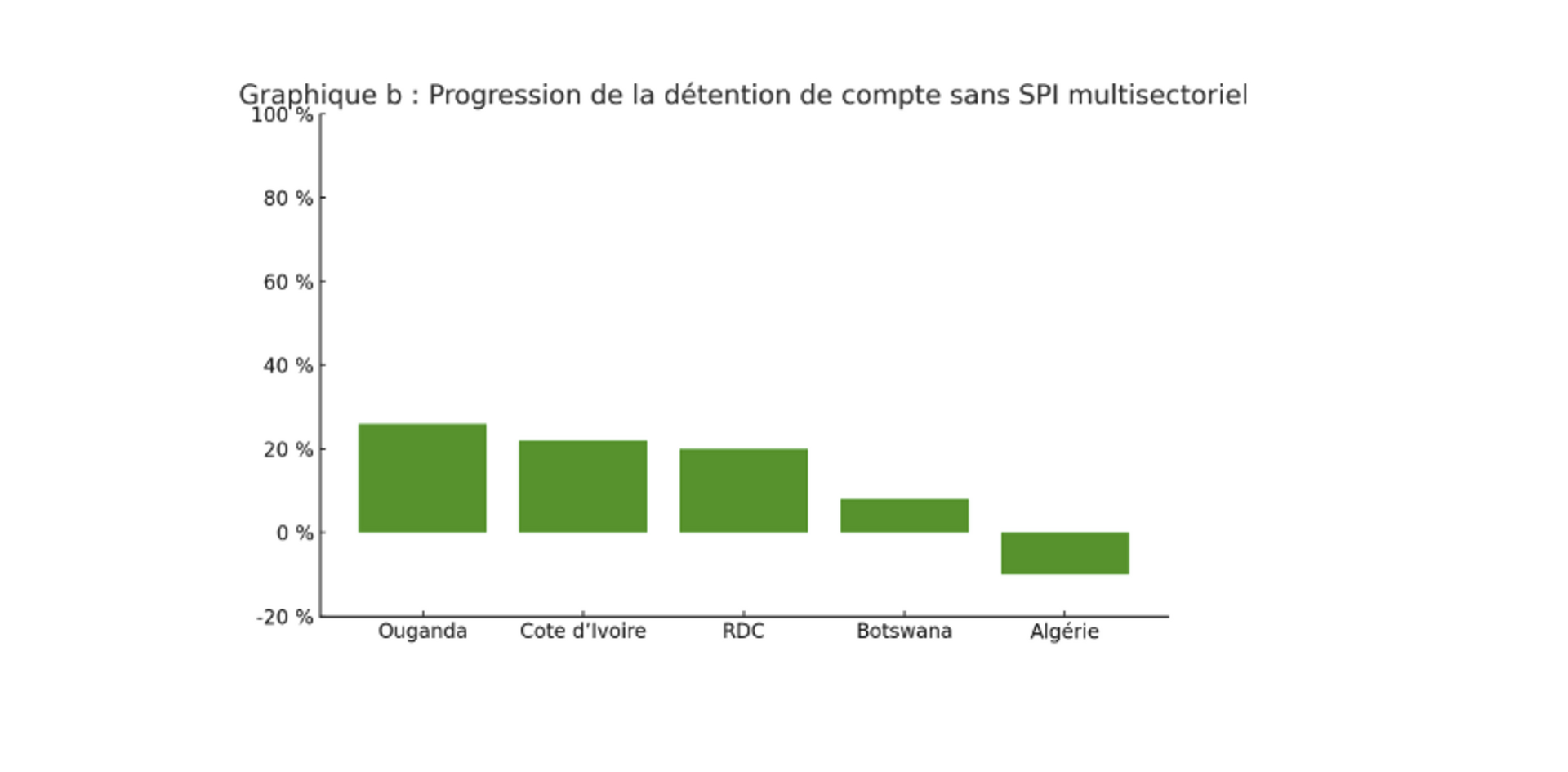

À des fins de comparaison, nous avons constitué en parallèle un groupe de « pays témoins » qui n’ont pour l’heure pas encore de SPI multisectoriel, mais sont de taille et de répartition régionale comparables à ceux de l’échantillon. Voici ce qu’il en est ressorti.

Les pays dotés de SPI multisectoriels enregistrent une croissance plus rapide sur les plans de la détention de compte et de l’usage des paiements numériques

L’adoption des paiements numériques suit une dynamique similaire selon que le pays soit doté ou non d’un SPI. Dans les économies de l’échantillon, l’usage des paiements a progressé en moyenne de 73 % après le lancement d’un SPI, contre seulement 15 % dans les économies témoins.

Les SPI contribuent puissamment à l’écosystème financier, mais ils n’en sont pas le seul catalyseur

Les moyennes ne reflètent pas tout de la réalité de l’inclusion financière, qu’il s’agisse des pays dotés ou non d’un SPI. Dans les deux groupes, on observe une variation importante.

Au Ghana, par exemple, le taux de détention de compte a doublé dans les années suivant le lancement de son SPI multisectoriel. L’adoption des paiements numériques y a progressé à un rythme bien supérieur à la moyenne, atteignant notamment 215 %. En Égypte, le taux de détention de compte a là encore signé une augmentation supérieure à la moyenne de 76 % depuis 2022, année de lancement de son SPI, l’Instant Payment Network. S’agissant de l’adoption des paiements numériques, sa croissance a été de plus de 100 %. En Éthiopie, en revanche, la progression a été beaucoup plus modeste : + 5 % en termes de détention de compte et + 5 % s’agissant de l’adoption des paiements numériques dans le sillage du lancement de son SPI, EthSwitch. Ces évolutions témoignent d’un rythme plus lent que celui observé dans quasiment toutes les économies témoins et ne franchissent pas le seuil de signification statistique du Global Findex, la variation étant de seulement un point de pourcentage entre 2021 et 2024.

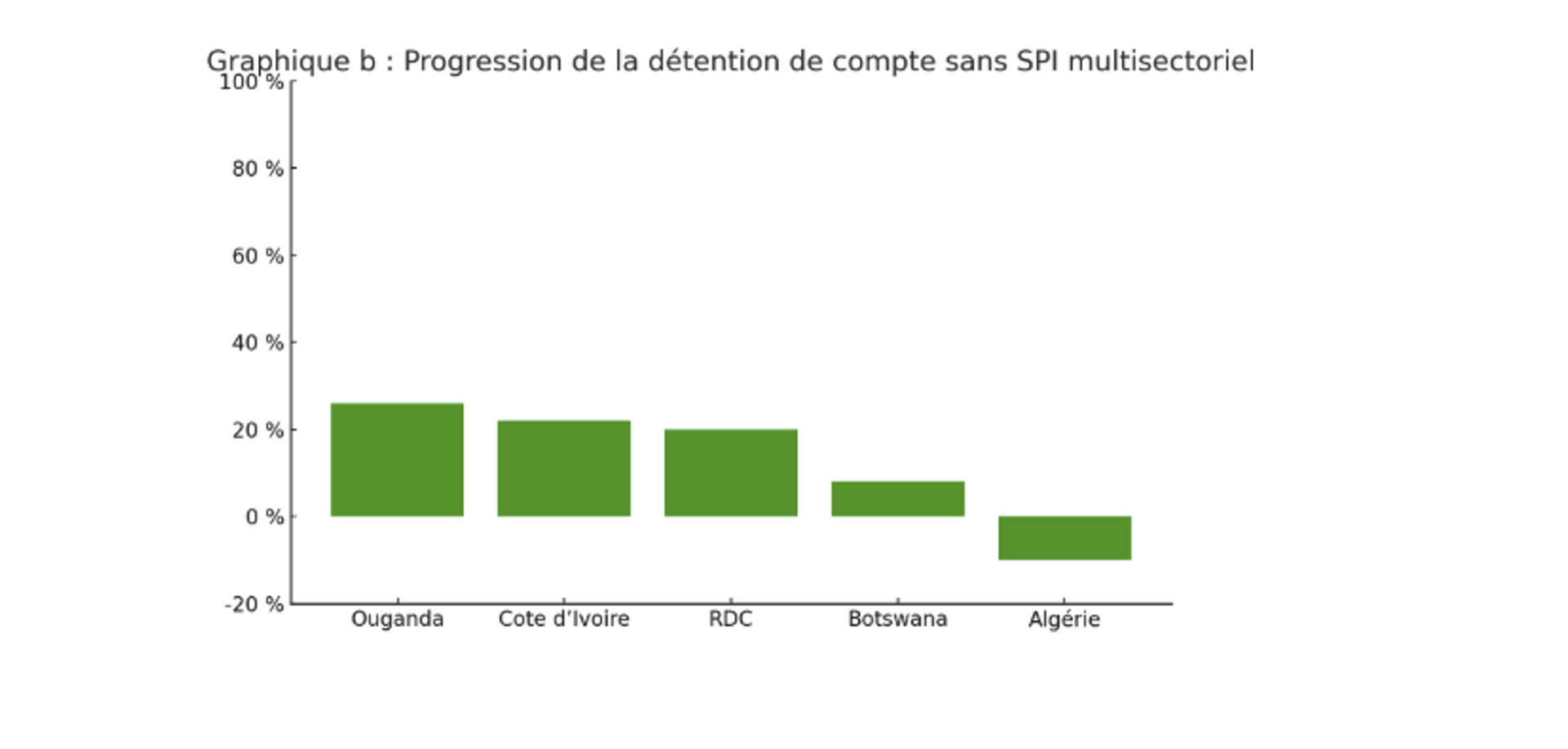

Parallèlement, certains des pays sans SPI multisectoriel ont affiché une progression équivalente à celle de certains pays dotés d’un ou plusieurs SPI. C’est le cas notamment de la République démocratique du Congo et de l’Ouganda, tous deux portés par la croissance rapide de leurs marchés d’argent mobile, ce qui peut expliquer leurs avancées en matière de détention de compte et d’adoption des paiements numériques même en l’absence de SPI multisectoriel.

Ces dynamiques nous permettent de constater que les SPI n’opèrent pas en vase clos. La configuration dans laquelle se trouve un pays au moment où il s’engage dans son parcours de SPI conditionne l’ampleur des effets que cette infrastructure peut produire. Des facteurs propices, à l’instar d’un fort taux d’équipement en téléphones mobiles et l’existence de marchés financiers compétitifs, peuvent contribuer à accélérer l’impact d’un SPI dès son lancement. Ces mêmes facteurs peuvent aussi permettre à des pays sans SPI multisectoriel de signer des avancées, comme on le voit en Afrique du Sud et au Kenya.

Malgré ces nuances, les preuves disponibles indiquent que les SPI agissent comme un puissant levier d’inclusion financière, en favorisant à la fois l’ouverture de comptes et l’usage des paiements numériques. Le rôle des régulateurs est donc essentiel : ils doivent piloter la mise en place de SPI inclusifs et veiller à ce que l’inclusivité et l’approche centrée sur le client guident la proposition de valeur du SPI, de sa conception à sa mise en œuvre. Ce n’est qu’à ces conditions que les SPI pourront générer de solides effets de réseau, favorisant ainsi une adoption et un usage accrus.

[1]Source: Findex 2025

[2] L’Angola, le Nigéria et le Rwanda disposent également de SPI multisectoriels, mais ils n’ont pas été inclus dans cette analyse. Cela fait plusieurs années que ni l’Angola ni le Rwanda n’ont été couverts par la base de données Global Findex. Quant au Nigéria, son SPI a été lancé en 2011, soit avant la première collecte de données du Global Findex. Il est donc impossible d’établir un point de référence antérieur.