Articles

Une étape historique : l’édition 2025 du Rapport SIIPS dévoile le premier système de paiement instantané inclusif d’Afrique considéré mature en termes d’inclusivité

par Sabine F. Mensah, Directrice générale, AfricaNenda Foundation - 20 octobre 2025

Depuis plusieurs années, les parties prenantes à travers le continent œuvrent à la construction d’un écosystème de paiements numériques offrant un large éventail de fonctionnalités et accessible à l’ensemble des potentiels utilisateurs finaux. Beaucoup de progrès ont été accomplis, mais l’inclusivité totale demeurait, jusqu’ici, hors d’atteinte.

En novembre prochain, ce cap sera franchi.

À l’occasion de la publication de l’édition 2025 du Rapport sur l’état des lieux des systèmes de paiement instantané inclusifs (« SIIPS ») en Afrique, AfricaNenda Foundation annoncera une avancée sans précédent : pour la toute première fois, un système de paiement instantané (« SPI ») africain atteint le niveau d’inclusivité « Mature », le plus élevé de l’Échelle d’inclusivité AfricaNenda. C’est un jalon majeur : l’Afrique tient désormais son premier système de paiement instantané inclusif (« SPII ») mature du continent.

Mais une telle réussite ne se décrète pas. Elle ne dépend pas d’un système de paiement isolé, mais doit pouvoir s’appuyer sur les fondations d’un cadre réglementaire favorable, combiné à la mobilisation active des fournisseurs de services de paiement (« FSP »), entre autres acteurs. Ce succès incarne la vision stratégique et l’engagement sans faille de l’ensemble des acteurs de l’écosystème des paiements. Pour mesurer toute la portée de cet accomplissement, il convient de revenir au référentiel qui en fixe les standards : l’Échelle d’inclusivité des SPI d’AfricaNenda.

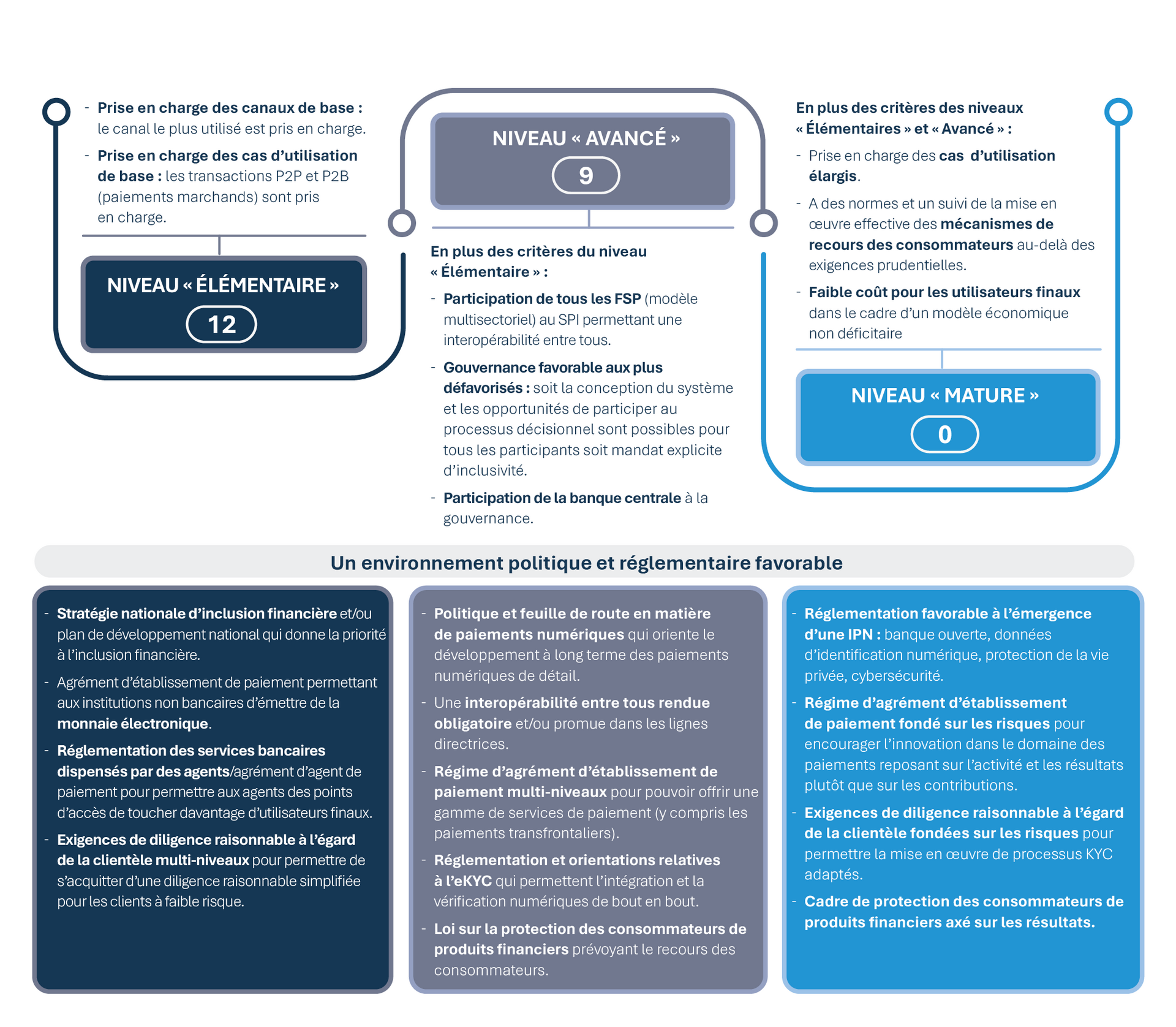

L’échelle d’inclusivité AfricaNenda

Pour mesurer les avancées, AfricaNenda a mis au point l’Échelle d’inclusivité, un cadre systématique qui permet d’évaluer si un système de paiement répond réellement aux besoins de tous les utilisateurs, en particulier des populations financièrement mal desservies. Cette échelle positionne chaque SPI sur une trajectoire de développement sur trois niveaux :

- Élémentaire : pour atteindre ce niveau, un SPI doit prendre en charge les canaux les plus utilisés sur son marché. Ainsi, sur un marché où l’argent mobile prédomine, la prise en charge du canal de données de service complémentaire non structurées (« USSD ») est impérative. Si la majorité des utilisateurs finaux possèdent un compte bancaire et un smartphone, les applications mobiles peuvent alors constituer le canal principal sur ce marché.

- Le SPI doit également offrir les cas d’usage quotidiens incontournables, tels que les transferts de particulier à particulier (« P2P ») et les paiements de particulier à entreprise (« P2B »).

- Avancé : en plus des critères du niveau précédent, un SPI de niveau avancé doit être ouvert à l’ensemble des FSP agréés – y compris les banques, les entités non bancaires et les fintechs. Il créé ainsi une plateforme multisectorielle véritablement interopérable qui permet à chaque utilisateur final d’en payer n’importe quel autre, quel que soit le type de compte détenu ou auprès de quel fournisseur ce dernier est détenu. Ce niveau exige aussi une gouvernance favorable aux plus défavorisés, avec une implication active de la banque centrale pour préserver les objectifs de politique publique et garantir que tous les participants – bancaires et non bancaires – puissent peser dans la conception du système.

- Mature : un système mature satisfait à tous les critères précédents et remplit trois conditions additionnelles. Premièrement, il doit couvrir la majorité des cas d’utilisation, y compris les paiements de gouvernement à particulier (« G2P ») et les paiements transfrontaliers, de sorte que les fonds puissent circuler numériquement pour tout type de besoin. Deuxièmement, le service doit être accessible aux utilisateurs finaux au coût le plus bas possible, afin que les frais ne constituent pas un frein à l’adoption. Enfin, il doit dresser une liste d’exigences en matière de recours pour les consommateurs, en fixant et en appliquant des normes relatives à la gestion des litiges et à l’atténuation des risques liés aux fraudes ou aux erreurs.

Depuis la création de l’Échelle d’inclusivité AfricaNenda en 2021, le niveau « Mature » paraissait hors d’atteinte. L’édition 2025 du Rapport SIIPS confirme qu’il est désormais devenu une réalité.

Comment un SPI a-t-il pu atteindre le niveau mature ?

Le premier SPI à franchir ce cap a été lancé il y a plus d’une décennie. Lors de la publication de la première édition du Rapport SIIPS, en 2021, il n’était encore classé qu’au niveau « Élémentaire ». Depuis, il s’est illustré par un engagement remarquable en faveur de l’inclusion financière, porté par une innovation et des investissements soutenus constants.

L’atteinte du niveau d’inclusivité le plus élevé n’est pas le fruit du hasard : elle a résulté d’une succession d’étapes réfléchies, construites au fil des ans. Tout a commencé par l’intégration des cas d’usage et des canaux essentiels. Le système a ensuite instauré l’interopérabilité totale entre tous les FSP de son marché, l’adoption d’une gouvernance favorable aux plus défavorisés et l’intégration du cas d’utilisation des paiements G2P. Le SPI prend aujourd’hui également en charge les transactions d’entreprise à particulier (« B2P »), interentreprises (« B2B ») et de particulier à gouvernement (« P2G »). Son interconnexion avec un SPI régional a en outre permis d’activer divers scénarios de paiements transfrontaliers (P2P, P2B, B2B).

L’étape décisive pour atteindre la maturité aura été la mise en place de mécanismes solides de protection et de recours pour les consommateurs. Désormais, les banques sont tenues de résoudre les litiges transactionnels dans un délai maximum de 72 heures, et les usagers disposent d’une voie d’escalade claire auprès du service de protection des consommateurs du régulateur, garantissant ainsi la redevabilité de tout l’écosystème. En conjuguant ces mécanismes au modèle économique non déficitaire – visant à couvrir les coûts opérationnels sans rechercher nécessairement de profits – le SPI peut maintenir des frais réduits pour les participants et proposer des transactions à faible coût, consacrant ainsi son évolution vers un système pleinement mature.

Pourquoi l’atteinte de la maturité est déterminante ?

Le chemin parcouru par ce SPI jusqu’à la maturité fait figure de démonstration pour tout le continent. Il prouve qu’il est possible de bâtir des systèmes de paiement inclusifs pérennes, technologiquement avancés et favorables aux plus défavorisés.

Si cette première historique mérite d’être célébrée, l’édition 2025 du Rapport SIIPS identifie n’en oublie pas pour autant d’identifier les défis qui restent à relever par les autres SPI du continent encore en quête d’inclusivité totale.

L’événement de lancement, prévu le 13 novembre 2025 en Eswatini, sera l’occasion de partager les enseignements, les défis et les perspectives, et d’aider ce faisant les pays et les régions du continent africain à accélérer leur marche vers une inclusivité totale.

Restez à l’écoute : l’avenir des paiements en Afrique est en train de s’écrire.