Articles

Le rôle déterminant des systèmes de paiement inclusifs dans le processus d’inclusion financière en Afrique

par Djeinaba Kane, Responsable du Plaidoyer et des Partenariats - 30 mai 2023

La pandémie de COVID-19, en limitant considérablement les déplacements et les interactions physiques, a démontré l’importance cruciale de la modernisation numérique. Les nouvelles modalités d’interactions professionnelles imposées par les plateformes numériques telles que Zoom et Microsoft Teams ont contribué à accroître l’utilisation des plateformes de commerce électronique et permis aux activités commerciales de se poursuivre. Pendant cette période, les consommateurs devaient pouvoir compter sur les services numériques pour acheter des biens et des services ainsi que pour recevoir des paiements de gouvernement à particulier (G2P). Conformément à la politique de 2020 sur les services financiers numériques en Afrique, le Togo, par exemple, a conçu et lancé Novissi, un programme de paiement G2P entièrement numérique, dans le but d’atténuer les perturbations financières subies par sa population lors de la pandémie. Ce programme a traité les paiements émis par le gouvernement à l’attention de centaines de milliers de Togolais. Les transferts sociaux en espèces du programme G2P ont atteint les groupes les plus pauvres et les plus vulnérables de la population, y compris les populations rurales, et ainsi contribué à l’amélioration de l’inclusion financière dans le pays.

La pandémie de COVID-19 a également stimulé l’inclusion financière en favorisant l’adoption à grande échelle de services de paiement numériques tels que les systèmes de paiement instantanés et inclusifs. La Banque du Ghana, par exemple, a publié des mesures visant à promouvoir les formes numériques de paiement. Celles-ci ont été maintenues tout au long de l’année 2020. Elles ont notamment assoupli les exigences minimales en matière de connaissance du client pour les comptes d’argent mobile et rehaussé les plafonds de transaction. Le Ghana est l’un des cinq pays d’Afrique à avoir atteint le stade d’inclusivité avancé grâce à l’utilisation conjointe de ses trois systèmes nationaux (le triangle de l’inclusion financière) et d’une fonctionnalité inclusive. Ces derniers prenaient en charge les canaux les plus utilisés et les cas d’utilisation de base [de personne à personne (P2P) et de la personne à l’entreprise (P2B)][1]. Environ 41 % des adultes africains disposant d’un compte de transaction ont effectué un paiement numérique en 2021, contre 27 % en 2017 (base de données Findex, Banque mondiale, 2022). Ces deux exemples montrent que pour améliorer l’inclusion financière en Afrique, il est indispensable d’y garantir l’inclusivité des systèmes de paiement.

Il convient pour cela de rendre les services financiers accessibles à toutes les personnes, indépendamment de leur localisation, de leur statut socio-économique ou du fait qu’elles possèdent ou non un compte bancaire.

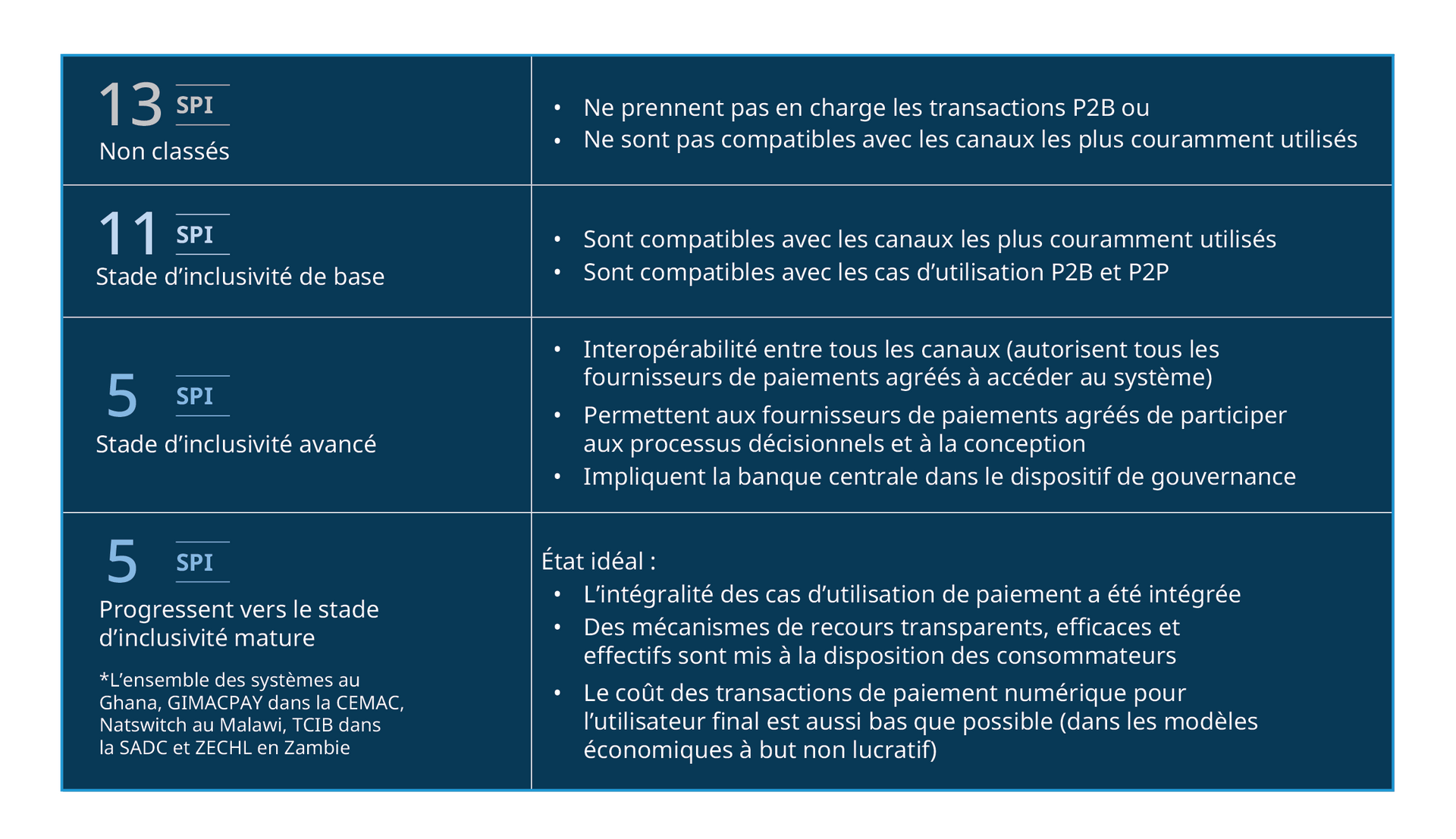

Selon le rapport de 2022 sur l’état des systèmes de paiement instantanés et inclusifs, « les systèmes de paiement instantanés et inclusifs (SPII) assurent un traitement numérique des transactions de détail en temps quasi réel et sont disponibles 24 heures sur 24, 365 jours par an ou presque. Ils permettent d’initier des transactions irrévocables « push » de petits montants à faible coût, et fondées sur des modalités d’interopérabilité multilatérales en boucle ouverte. Les fournisseurs de services de paiement agréés disposent d’un accès équitable au système et les participants ont des chances égales d’y contribuer. La banque centrale intervient dans la gouvernance du système. Les utilisateurs finaux ont accès à une gamme complète de cas d’utilisation et de canaux, ainsi qu’à des mécanismes de recours transparents et adaptés. »

L’inclusivité des systèmes de paiement instantané en Afrique a été catégorisée en trois stades : « de base », « avancé » et « mature ». Le rapport SIIPS indique que 11 systèmes africains de paiement instantané ont atteint le stade d’inclusivité de base, et que 5 sont en voie d’atteindre le statut de maturité.

Notre but ultime est que tous les systèmes de paiement instantané parviennent à maturité et que tous les cas d’utilisation soient entièrement intégrés à un faible coût pour les consommateurs. Pour ce faire, les fournisseurs de services financiers devront d’abord lever certains obstacles. En effet, il conviendrait que les opérateurs de téléphonie mobiles (OTM), les banques et les entreprises de technologie financière (Fintech) soient pleinement intégrés, quels que soient les volumes de transactions, afin que les utilisateurs finaux puissent bénéficier d’un plus grand nombre de cas d’utilisation de paiement numérique (G2P, P2P, P2B).

Sur le terrain, la réalité est autre : la plupart des grandes banques et institutions financières ne manifestent pas la volonté de s’intégrer aux côtés de fournisseurs moins importants qu’elles en raison du caractère limité de la proposition de valeur et du coût élevé de l’opération. En outre, l’infrastructure et les contraintes liées au numérique dans la plupart des pays africains, conjuguées à une connaissance limitée des consommateurs, créent une base de coûts élevée qui limite l’accès et fait grimper le coût de la prestation pour les fournisseurs. Ces différents inducteurs de coût entraînent des frais de transaction élevés, réduisant le niveau d’engagement des utilisateurs finaux. La complexité des cadres réglementaires des systèmes de paiement retarde également la concurrence ainsi que les innovations dans le domaine, si bien que les consommateurs ne disposent que d’un nombre limité de cas d’utilisation.

Étant donné que les structures de gouvernance et les systèmes de paiement répondent davantage aux besoins des grands acteurs des écosystèmes de services financiers et que la plupart d’entre eux ne permettent pas aux acteurs non bancaires de participer aux processus décisionnaires, l’espace accordé aux entreprises de technologie financière (Fintech) ainsi qu’aux institutions de micro-épargne et de prêt pour promouvoir leurs services est moindre.

Il est important que les pays africains reconnaissent les contributions des institutions non bancaires à la transformation numérique. Au Kenya, par exemple, le taux d’inclusion financière a presque quadruplé à la suite de l’adoption croissante de M-Pesa et d’autres solutions de paiement – d’environ 25 % en 2006 à près de 85 % en 2021. De même, en octobre 2021, Standard Bank, la banque d’Afrique qui détient le plus grand nombre d’actifs sur le continent, s’est associée à la licorne africaine Flutterwave en vue d’améliorer l’expérience de paiement numérique de ses clients dans huit pays africains[2]. Cette collaboration entre les grandes institutions financières et les entreprises de technologie financière (Fintech) s’est avérée bénéfique pour les utilisateurs finaux, qui ont ainsi pu bénéficier d’un éventail élargi de solutions de paiement et d’un meilleur accès aux systèmes de paiement.

Pour les fournisseurs de systèmes de paiement, la meilleure manière de combler le déficit d’inclusivité des SPI africains sera de collaborer. En collaborant davantage, les start-ups et les opérateurs historiques pourraient diversifier les cas d’utilisation ainsi que les fonctionnalités et contribuer au développement des structures de gouvernance des systèmes de paiement de pair avec les instances de réglementation. Procéder de cette manière permettrait de couvrir et de protéger les différents types de fournisseurs de systèmes de paiement, indépendamment de leur taille et de leurs revenus. Les utilisateurs finaux pourront ainsi disposer de différentes options de paiement en fonction de leurs besoins. À plus long terme, ce système remplacera les transactions en espèces sur l’ensemble du continent. La numérisation des paiements permet non seulement d’améliorer l’efficacité des transactions, mais aussi de réduire les coûts et de favoriser l’inclusion financière. Une analyse de McKinsey a révélé que de nouvelles solutions technologiques répondaient aux besoins quotidiens des ménages à faibles revenus, notamment en ce qui concerne l’achat de temps d’antenne, le transfert de fonds et le paiement de factures, pour un coût jusqu’à 80 % inférieur à celui des acteurs bancaires traditionnels pour les mêmes services[3]. En intégrant les solutions innovantes proposées par les acteurs non bancaires tels que les entreprises de technologie financière (Fintech), l’Afrique peut accélérer son adoption des paiements numériques et ainsi contribuer à combler le déficit d’inclusion financière sur le continent.

[1] L’état des systèmes de paiement instantanés et inclusifs en Afrique (2022), p. 113-114

[2] https://www.standardbank.com/nigeriabank/personal/news/Standard-Bank-Selects-Flutterwave

[3] https://www.thebanker.com/Transactions-Technology/Payments-innovation-the-key-to-financial-inclusion-in-Africa