الأخبار

دور العملات الرقمية للبنوك المركزية في الشمول المالي - الجزء الأول

بواسطة فيليستا أماجارات، محللة أبحاث أولى - 17 أكتوبر 2023

في ظل السعي لسد فجوة الشمول المالي في أفريقيا، برزت أهمية العملات الرقمية للبنوك المركزية كأداة محتملة لتغيير قواعد اللعبة. ومع ذلك، تظل فعاليتها فيما يتعلق بتعزيز الشمول المالي غير مؤكدة. تختلف العملات الرقمية للبنوك المركزية في الميزات والوظائف عبر الدول، حيث تعتمد على خيارات السياسة وبيئات السوق. ثمة منافع محتملة، لا سيما في العملات الرقمية للبنوك المركزية لمدفوعات التجزئة، إلا أن تحقيق الفوائد المرجوة يعتمد على التصميم الشامل. تطرق سلسلة المقالات المنشورة في المدونة المكونة من جزأين إلى العلاقة بين العملات الرقمية للبنوك المركزية والشمول المالي في أفريقيا، مع التركيز على التحديات التي يواجهها مستخدمو أنظمة الدفع الفوري في المشهد المالي الحالي، إلى جانب الحلول التي يمكن أن تتيحها العملات الرقمية للبنوك المركزية. يشرح الجزء الأول ما هي العملات الرقمية للبنوك المركزية وكيف يمكنها المساعدة في تعزيز الشمول المالي في أفريقيا؛ بينما يناقش الجزء الثاني الاحتياجات المطلوبة لتصميمها وتنفيذها.

الوضع الحالي للشمول المالي

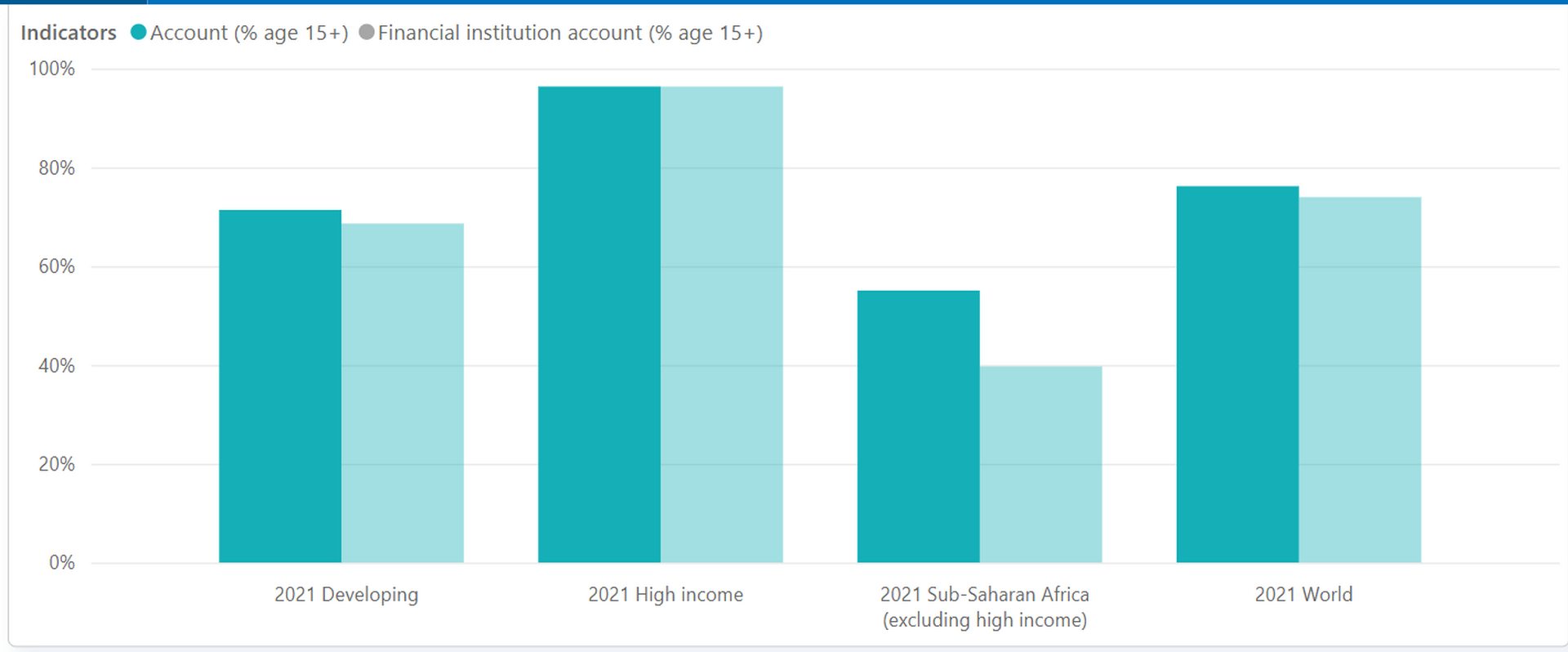

تتخلف أفريقيا عن ركب المناطق الأخري فيما يتعلق بكل من الشمول المالي والشمول المالي الرسمي. وينطوي الشمول المالي، في جوهره، على السعي لضمان إمكانية وصول الجميع، بغض النظر عن مكان إقامتهم أو دخلهم، إلى مجموعة متنوعة من الخدمات المالية بأسعار معقولة والاستفادة منها. بينما يركز الشمول المالي الرسمي على دمج الأفراد والشركات في القطاع المالي الرسمي أو المنظم. وهو يستلزم ضمان حصول الأشخاص على الخدمات المالية التي تقدمها المؤسسات المالية المُرخصة، من قبيل البنوك والاتحادات الائتمانية وشركات التأمين والأموال عبر الهاتف المحمول ومؤسسات التمويل الأصغر. وتواجه منطقة أفريقيا جنوب الصحراء الكبرى فجوة هائلة تبلغ 15% بين الشمول المالي والشمول المالي الرسمي، وهو رقم أعلى بكثير من نسبة 2% أو أقل من ذلك. المسجلة في مناطق أخرى ويمثل هذا التفاوت الشديد ملايين الأشخاص الذين لا تتوفر لهم فرصة الوصول إلى الخدمات المالية الرسمية، مثل البنوك، أو الاتحادات الائتمانية، أو مؤسسات التمويل الأصغر، أو مكاتب البريد، التي تخضع للوائح التنظيمية الاحترازية الحكومية - مما يسلط الضوء على ضرورة معالجة تحديات الشمول المالي في القارة.

المصدر: مؤشر الشمول المالي العام 2021

يواجه مستخدمو خدمات المدفوعات الرقمية في أفريقيا العديد من العقبات عند استخدام خدمات المدفوعات الرقمية: الافتقار إلى الشفافية فيما يتعلق بالرسوم وشروط الخدمة الأخرى، والتسويق المكثف، وضعف آليات حل النزاعات، والتهديدات، مثل سرقة البيانات أو الهوية والاحتيال في تطبيقات الهاتف المحمول وغيرها (تقرير المؤشر العالمي للشمول المالي، 2021). ويتطلب الوضع حلولاً مبتكرة قادرة على تمكين الأفراد والشركات من الوصول إلى الخدمات المالية الرسمية بسلاسة.

ما يمكن أن تقوم به البنوك المركزية: مقدمة إلى العملات الرقمية للبنوك المركزية

استطلاع أجرته Statista ومنتدى المؤسسات النقدية والمالية الرسمية في عام 2022 وجد الاستطلاع أن تحسين الشمول المالي كان ثاني أهم حافز وراء قرار البنوك المركزية بإصدار العملات الرقمية للبنوك المركزية، بعد الحفاظ على دورها في توفير النقد (28 بالمائة مقابل 11 بالمائة). ويمكن للبنوك المركزية أن تلعب دورًا حاسمًا في تعزيز مجتمعات أكثر شمولًا من خلال تعزيز وصول المنتجات والخدمات المالية الرسمية وقيمتها بين الأشخاص الذين لا يملكون حسابات مصرفية والذين يعانون من نقص الخدمات. فلديهم القدرة ليس فقط على خلق بيئة مواتية ولكن أيضًا على قيادة الابتكار. تعتبر العملات الرقمية للبنوك المركزية بمثابة اضطرابات رقمية يمكن أن تعزز الشمول المالي.

إن العملة الرقمية للبنك المركزي (CBDC) هي في الأساس عملة رقمية صادرة بشكل عام ومقومة بوحدة الحساب الوطنية. يتم إصدارها وتنظيمها من طرف السلطة الوطنية أو البنك المركزي في البلد. تقدم العملات الرقمية للبنوك المركزية المزايا الفريدة لأموال البنك المركزي، بما في ذلك الاستقرار النقدي ونهائية التسوية والسيولة والنزاهة.

هناك نوعان أساسيان من العملات الرقمية للبنوك المركزية. تُخصص العملات الرقمية للبنوك المركزية لمدفوعات التجزئة لعامة الناس، بما في ذلك الأفراد والشركات. إنها تحاكي خصائص النقد المادي، لكنها تتواجد على شكل رقمي. في المقابل، تُخصّص العملات الرقمية للبنوك المركزية بالجملة في المقام الأول للمعاملات بين البنوك ولا يمكن الوصول إليها إلا من قبل مؤسسات مالية مختارة، على غرار احتياطيات البنوك. ومع ذلك، على عكس احتياطيات البنوك، قد تكون العملات الرقمية للبنوك المركزية بالجملة متاحة لمجموعة أكبر من الأطراف المقابلة وهي قابلة للتشغيل البيني مع أنظمة الدفع الأخرى، المحلية والأجنبية.

كيف يمكن للعملات الرقمية للبنوك المركزية تعزيز الشمول المالي؟

لا تزال قدرة العملات الرقمية للبنوك المركزية على تعزيز الشمول المالي بشكل فعال موضوعًا للنقاش المستمر. وذلك لأن العملة الرقمية للبنك المركزي (CBDC) ليست حلاً واحدًا يناسب الجميع؛ ويمكن أن تختلف ميزاتها ووظائفها بشكل كبير اعتمادًا على خيارات السياسة وظروف السوق في كل بلد. .

ومع ذلك، هناك فوائد محتملة وهي:

- بناء الثقة: يمكن أن تكون العملات الرقمية للبنوك المركزية حافزًا لبناء الثقة في المدفوعات الرقمية. من خلال تيسيير إجراء معاملات أسرع وأسهل ، يمكن للعملات الرقمية للبنوك المركزية أن تغرس الثقة في المستخدمين، وخاصة أولئك الذين كانوا متشككين في الخدمات المالية الرقمية.

- قابلية التشغيل البيني: إحدى المزايا الرئيسية للعملات الرقمية للبنوك المركزية هي قابلية التشغيل البيني المحتملة. يمكن لهذه الميزة أن تفسح المجال أمام مجموعة واسعة من حالات استخدام الدفع المريحة، على نحو يسهل على الأفراد والشركات التعامل بسلاسة عبر منصات وأنظمة مختلفة.

- خفض التكاليف: تتمتع العملات الرقمية للبنوك المركزية بالقدرة على خفض التكاليف المرتبطة بالخدمات المالية الرقمية. ويمكن أن يؤدي انخفاض رسوم إجراء المعاملات والتكاليف العامة إلى منتجات مالية ذات تكلفة معقولة ومتاحة لعدد أكبر من الأشخاص.

- تحفيز الاعتماد الرقمي: قد ينتج عن استخدام العملات الرقمية للبنوك المركزية خلق قيمة إضافية للتجار من خلال تبسيط عمليات الدفع وتقليل الاعتماد على النقد. وهذا بدوره من شأنه أن يحفز الاعتماد الرقمي بين الشركات، ليشجعها بذلك على تبني طرق الدفع الرقمية.

- دعم المعرفة الرقمية: يمكن تصميم العملات الرقمية للبنوك المركزية بميزات مدمجة تلبي احتياجات الأفراد الأقل إلمامًا بالمعرفة الرقمية، وذلك لكي تكون شاملة حقًا. ومن الممكن أن تعمل الواجهات سهلة الاستخدام والمبادرات التعليمية على سد الفجوة وضمان إمكانية الوصول إلى العملات الرقمية للبنوك المركزية للجميع، بغض النظر عن مستوى المعرفة الرقمية لديهم.

- دعم المدفوعات دون اتصال بالإنترنت: من خلال الاستفادة من التقنيات مثل المحافظ غير المتصلة بالإنترنت والترميز والبطاقات الذكية، يمكن للعملات الرقمية للبنوك المركزية تسهيل المعاملات الآمنة حتى في حالة عدم توفر اتصال بالإنترنت. ويمكن لهذه الميزة توسيع نطاق الشمول المالي ليشمل المناطق النائية أو المحرومة حيث تكون البنية التحتية الرقمية محدودة، مما يعزز المشاركة الاقتصادية لعدد أكبر من الناس.

تركز هذه التأثيرات المحتملة على قدرة العملات الرقمية للبنوك المركزية على إحداث التغيير في سياق الشمول المالي. وفي حين أن درب التقدم إلى الأمام قد يتطلب عمليات تخطيط وتعاون تتسم بالدقة، فإن الوعد بتحقيق مشهد مالي أكثر شمولاً أصبح في متناول اليد.