الأخبار

قاعدة بيانات الشمول المالي في العالم لعام 2025: هل تُمهِّد المدفوعات الفورية الطريق نحو الشمول المالي في أفريقيا؟

بواسطة سابين مينسه نائب المدير التنفيذي - 15 أغسطس 2025

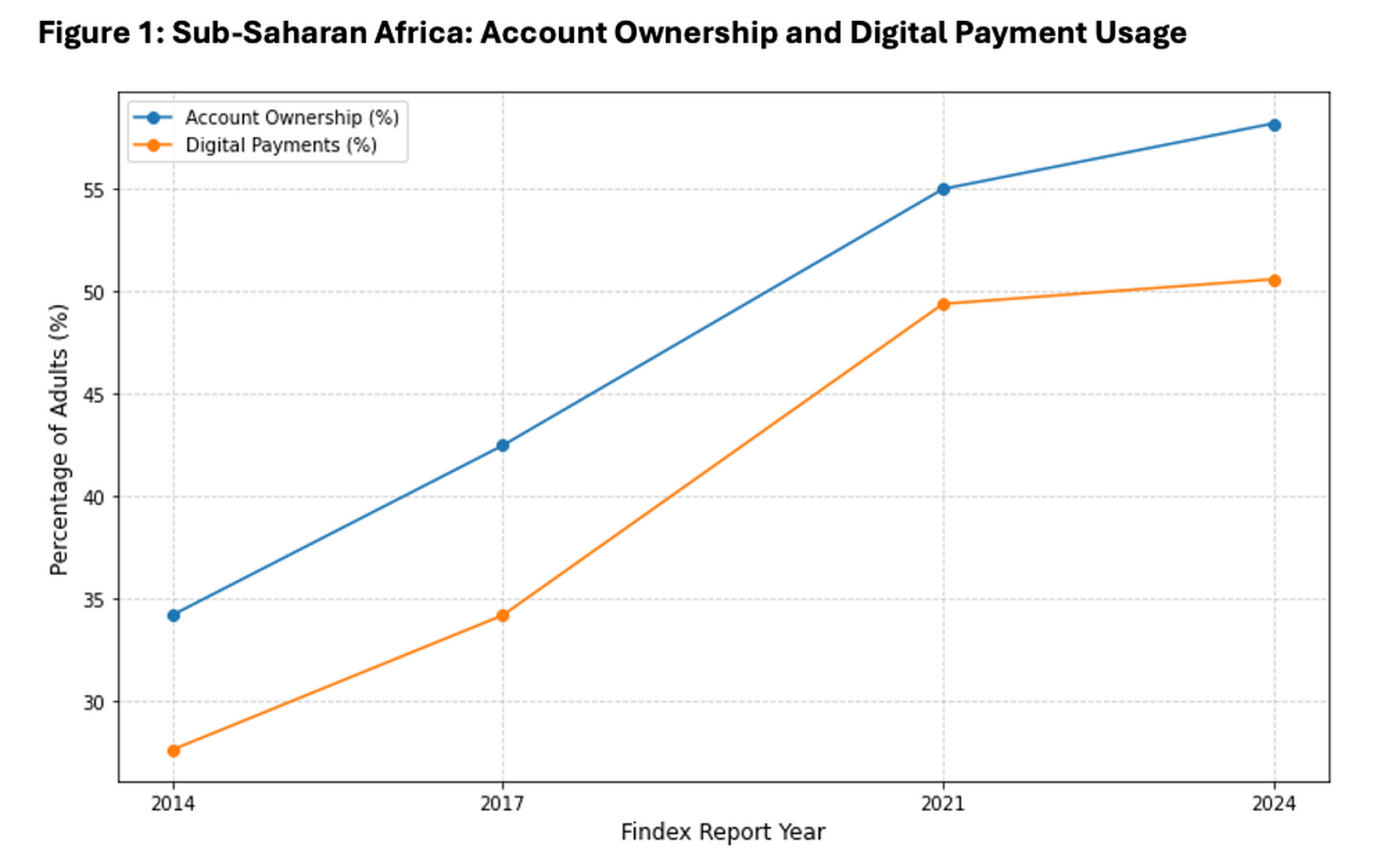

جاء إطلاق قاعدة بيانات الشمول المالي في العالم لعام 2025 ليبشر مؤيدي الشمول المالي في مختلف أنحاء أفريقيا؛ فوفقًا للبيانات الجديدة (انظر الشكل 1)، ارتفعت نسبة البالغين في أفريقيا جنوب الصحراء الكبرى الذين يملكون حسابًا مصرفيًا أو حساب خدمات مالية عبر الهاتف المحمول من 34% إلى 58% خلال الفترة الممتدة من 2014 إلى 2024. وهذا يُظهر أن ما يقارب 6 من مجموع 10 أفراد بات لديهم حساب مالي.

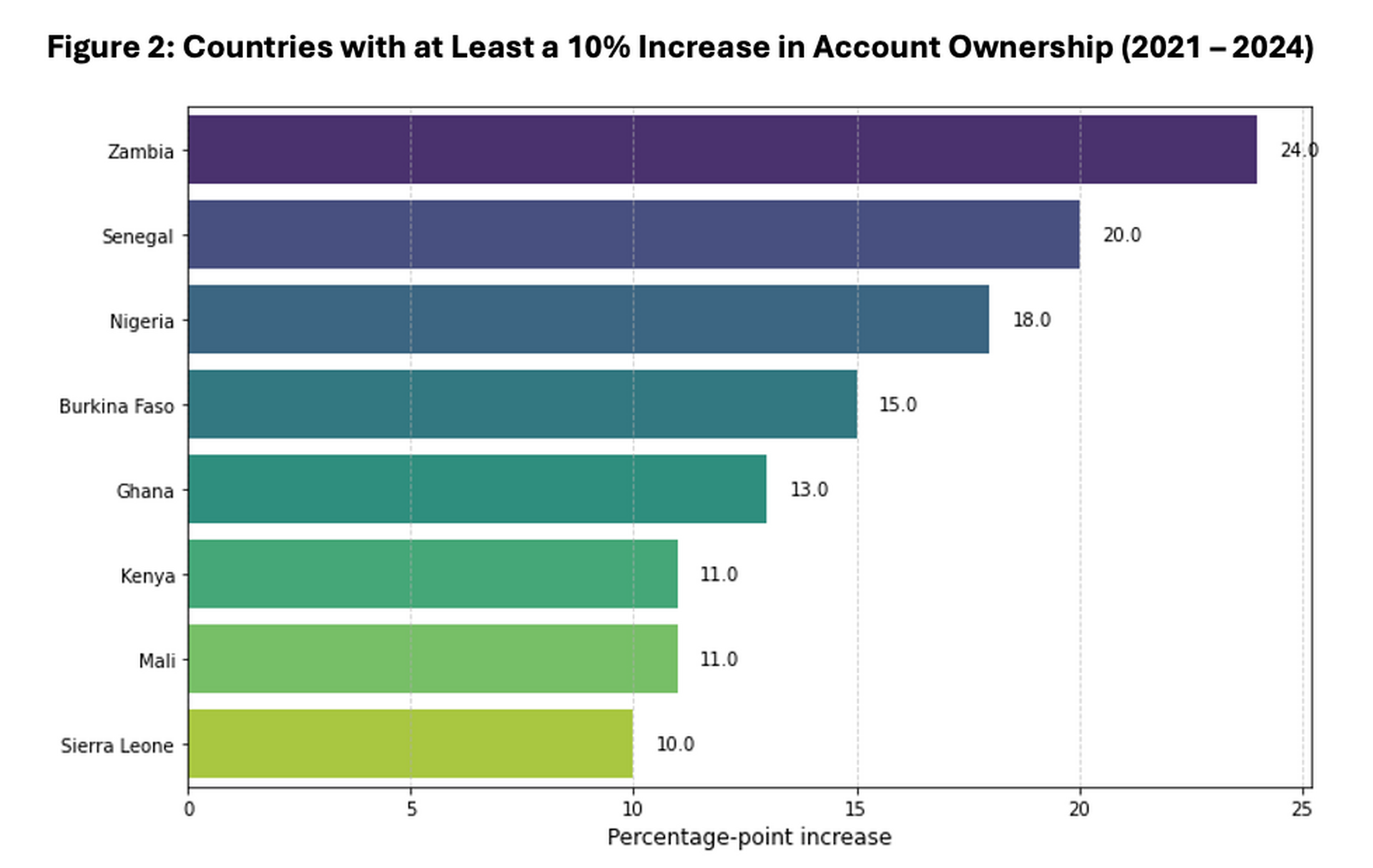

في السنوات الثلاث الماضية وحدها، سجلت 8 بلدان نموًا في معدلات ملكية الحسابات بنسبة 10 نقاط مئوية أو أكثر، ومنها ثلاثة بلدان (نيجيريا والسنغال وزامبيا) شهدت زيادة بنسبة 20 نقطة مئوية أو أكثر (انظر الشكل 2).[1]

الشكل 2: البلدان التي شهدت زيادة بنسبة 10% على الأقل في ملكية الحسابات (2021 - 2024)

ارتفعت نسبة البالغين الذين يستخدمون المدفوعات الرقمية إلى ما يقارب الضعف منذ عام 2014، حيث بلغت نسبة من أجرى أو استلم مدفوعات رقمية 51% من جميع البالغين في أفريقيا في عام 2024، وهو ما يمثل نسبة 88% من مالكي الحسابات الأفارقة. وهذه النتائج مشجعة، لكنها تخفي في طياتها أيضًا تباينات كبيرة في مختلف أنحاء القارة، التي تضم بلدانًا لم تشهد أي نمو في مجال الشمول المالي، أو شهدت في بعض الحالات تراجعًا في النمو، منذ عام 2021. فما الذي يفسر هذه التباينات؟

تُعتبر الأسواق أنظمة متشابكة تتداخل فيها عوامل متنوعة تؤثر سلبًا أو إيجابًا على الشمول المالي. وفي هذا السياق، تَبرزُ أفريقيا كقارة تشهد تحولاً نوعيًا، حيث تسعى العديد من دولها إلى بناء أنظمة مدفوعات وطنية أو تحديثها لتمثل بنيتها التحتية الرقمية العامة. ومع تزايد انتشار هذه الأنظمة، التي تُعرف بأنظمة الدفع الفوري أو أحيانًا أنظمة الدفع السريع، يفرض سؤال نفسه بقوة: ما الأثر الذي أحدثته هذه الأنظمة في مسيرة الشمول المالي في أفريقيا؟

للإجابة عن هذا السؤال، استعنّا بقاعدة بيانات الشمول المالي في العالم لعام 2025 بهدف مقارنة معدلات نمو الشمول المالي في البلدان الأفريقية التي أطلقت نظام دفع فوري مدعومًا من الحكومة منذ عام 2014 مع البلدان النظيرة التي لم تُطلِق هذا النظام، وذلك باستخدام بيانات أنظمة الدفع الفوري من تقرير "حالة أنظمة الدفع الفوري الشاملة في أفريقيا لعام 2024".

تظهر النتائج التي توصلنا إليها وجود ارتباط قوي بين وجود نظام دفع فوري محلي قابل للتشغيل البيني وتحقيق زيادات بمعدل أعلى من المتوسط في ملكية الحسابات المالية واستخدام المدفوعات الرقمية. ولنوضح أولًا ما نعنيه بنظام الدفع الفوري، ومن ثم يمكننا إلقاء نظرة فاحصة على الأمثلة التي استخدمناها.

تحليل أثر أنظمة الدفع الفوري الشاملة

أنظمة الدفع الفوري هي أنظمة دفع على مستوى وطني أو إقليمي تتيح إجراء معاملات منخفضة القيمة وقليلة التكلفة بين مزودي خدمات الدفع المرخصين. وبما أنهذه الأنظمة مصممة لتكون شاملة لجميع مزودي خدمات الدفع في السوق وجميع المستخدمين النهائيين المحتملين، فإنها بذلك توفر مستوى المدفوعات لبنية تحتية رقمية عامة على مستوى وطني، وتعتبر مُكمِّلة لأنظمة الدفع الخاصة لضمان تمكين كل شخص بالغ من إجراء المدفوعات الرقمية بتكلفة ميسورة وبطرق مريحة وآمنة.

وتأخذ أنظمة الدفع الفوري في أفريقيا صورًا مختلفة: أنظمة دفع فوري مصرفية لا تضم سوى مزودي خدمات الدفع المصرفيين كمشاركين، وأنظمة دفع فوري للعمليات المالية عبر الهاتف المحمول لا تضم سوى مزودي الخدمات المالية عبر الهاتف المحمول، وأنظمة دفع فوري عابرة للنطاقات تضم مزودي خدمات الدفع المصرفيين وغير المصرفيين. ولأغراض هذا التحليل، فلن نتطرق سوى إلى أنظمة الدفع الفوري العابرة للنطاقات.

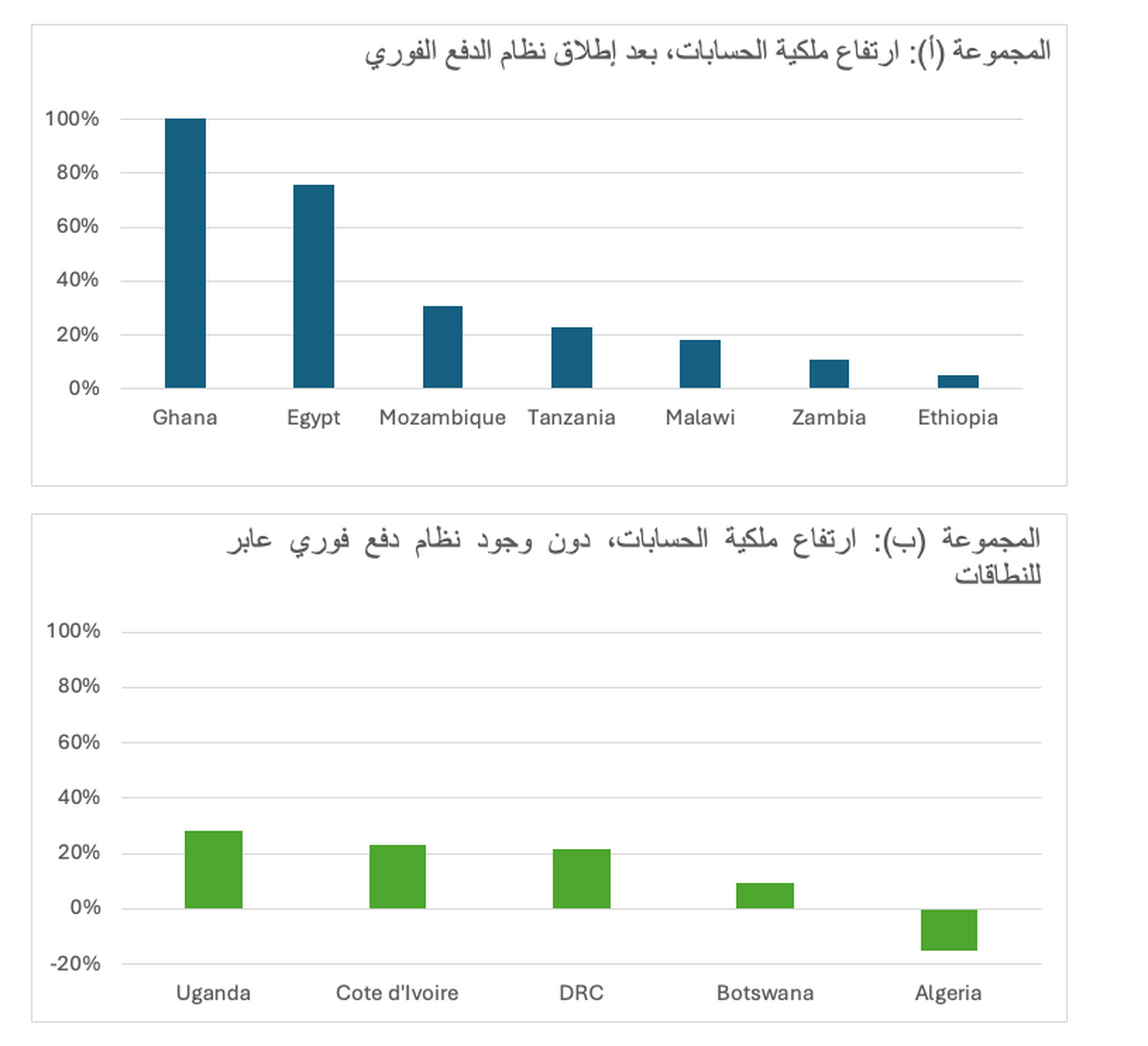

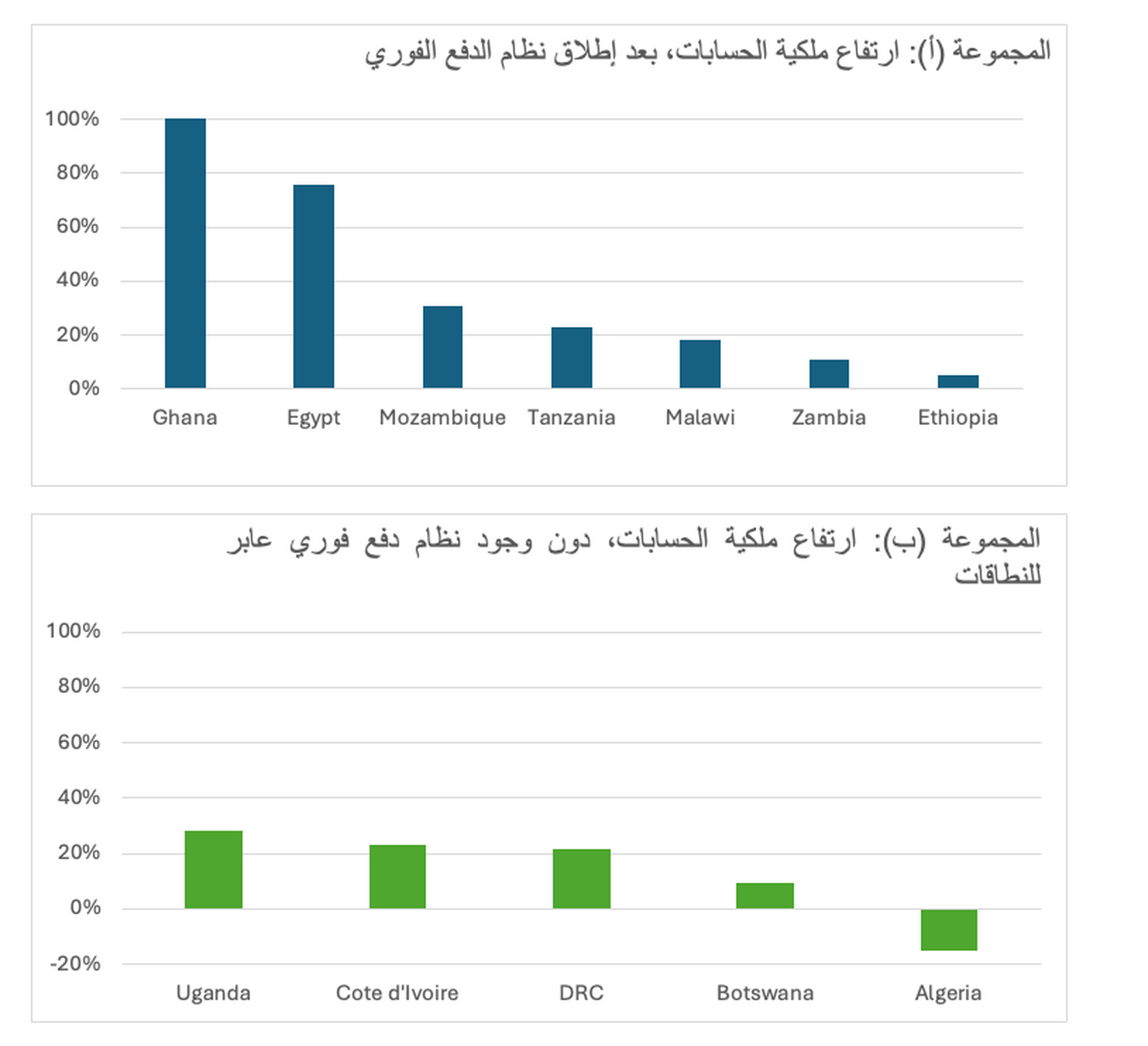

وباستخدام بيانات المشهد العام من تقرير حالة أنظمة الدفع الفوري الشاملة في أفريقيا لعام 2024، حددنا سبعة بلدان في أفريقيا أطلقت نظام دفع فوري عابر للنطاقات في وقت ما بين يناير 2013 ومارس 2023. وتم اختيار هذه الفترة الزمنية بناءً على توفر قاعدة بيانات الشمول المالي في العالم للسماح بإجراء مقارنة بين ما قبل إطلاق النظام وما بعده. والبلدان المشمولة بالعينة هي مصر وإثيوبيا وغانا وملاوي وموزمبيق وتنزانيا وزامبيا.[2]

ولأغراض المقارنة، اخترنا مجموعة من البلدان "المرجعية" التي لم تطلق أنظمة دفع فوري عابرة للنطاقات حتى الآن لكنها تتشابه مع البلدان المشمولة بالعينة من حيث الحجم والتوزيع الإقليمي. وفيما يلي ما خلصنا إليه.

البلدان التي لديها أنظمة دفع فوري تشهد نموًا أسرع في كل من ملكية الحسابات المالية واستخدام المدفوعات

في البلدان المشمولة بالعينة التي لديها نظام دفع فوري عابر للنطاقات، ارتفعت ملكية الحسابات بنسبة 37% في المتوسط خلال العامين التاليين للإطلاق، بينما شهدت البلدان المرجعية التي ليس لديها نظام دفع فوري عابر للنطاقات نموًا في ملكية الحسابات بنسبة لا تتعدى 14%.

الشكل 3: البلدان التي لديها نظام دفع فوري عابر للنطاقات تشهد نموًا أسرع في ملكية الحسابات في السنوات التالية لإطلاق النظام مقارنة بالبلدان التي لا يتوافر بها النظام

أظهر اعتماد المدفوعات الرقمية نمطًا مشابهًا في المتوسط بين البلدان التي لديها أنظمة دفع فوري وتلك التي لا يتوافر بها النظام. وفي البلدان المشمولة بالعينة، نما استخدام المدفوعات بنسبة 73% في المتوسط في السنوات التالية لإطلاق النظام، مقارنة بنمو بنسبة 15% في البلدان المرجعية.

الشكل 4: البلدان التي لديها نظام دفع فوري عابر للنطاقات تشهد نموًا أسرع في استخدام المدفوعات في السنوات التالية لإطلاق النظام مقارنة بالبلدان التي لا يتوافر بها النظام

تساهم أنظمة الدفع الفوري بقوة في المنظومة المالية، لكنها ليست المحرك الوحيد

لا تعكس المتوسطات الإحصائية واقع الشمول المالي الفعلي في البلدان التي لديها نظام دفع فوري وتلك التي لا يتوفر بها النظام، ففي كلتا المجموعتين - المجموعة المرجعية ومجموعة العينة - يوجد تفاوت كبير وملحوظ.

شهدت غانا، على سبيل المثال، زيادة في معدل ملكية الحسابات بنسبة 100% في السنوات التي أعقبت إطلاق نظامها العابر للنطاقات. وزاد اعتماد المدفوعات الرقمية بنسبة تفوق المتوسط بكثير، حيث بلغت في هذه الحالة 215%. وبالمثل، شهدت مصر نموًا في ملكية الحسابات أعلى من المتوسط بمقدار ملحوظ بنسبة 76% منذ عام 2022، عندما أطلقت شبكتها للمدفوعات اللحظية؛ ونما معدل اعتماد المدفوعات الرقمية لديها بأكثر من 100%. وعلى النقيض من ذلك، شهدت إثيوبيا نموًا أكثر تواضعًا بنسبة 5% في ملكية الحسابات و5% في اعتماد المدفوعات الرقمية في السنوات التالية لإطلاق نظام الدفع الفوري الخاص بها وهو EthSwitch. وهي نسبة نمو أبطأ من جميع البلدان المرجعية تقريبًا (بل وحتى أقل من الحد الأدنى الذي يعتبر ذا دلالة إحصائية في قاعدة بيانات الشمول المالي في العالم، نظرًا إلى أن التغيير ظهر كفارق لا يتجاوز نقطة مئوية واحدة بين عامي 2021 و2024).

وشهدت بعض البلدان التي ليس لديها نظام دفع فوري عابر للنطاقات نموًا في ملكية الحسابات على قدم المساواة مع بلد من البلدان التي لديها هذا النظام أو أكثر، ومنها على سبيل المثال جمهورية الكونغو الديمقراطية وأوغندا، وكلاهما يتمتعان بأسواق خدمات مالية عبر الهاتف المحمول متنامية، وهو الأمر الذي قد يفسر الزيادات في ملكية الحسابات والمدفوعات لديهما حتى في غياب نظام الدفع الفوري العابر للنطاقات.

وتؤكد هذه الملاحظة إلى حقيقة أن أنظمة الدفع الفوري لا تعمل بمعزل عن الواقع، فتُؤثر النقطة التي يبدأ منها بلد ما رحلته في تطبيق نظامه للدفع الفوري تأثيرًا كبيرًا على مدى الزخم الذي توفره البنية التحتية الخاصة لهذا النظام. ولا شك أن وجود أسس تمكينية مثل انتشار الهواتف المحمولة والأسواق المالية التنافسية الواسع يساعد في تسريع تأثير هذا النظام عند إطلاقه. وهذه العوامل أيضًا قد تُمكن البلد من تحقيق تقدم ملحوظ دون الحاجة إلى نظام دفع فوري عابر للنطاقات، كما هو الحال في كينيا وجنوب أفريقيا.

وعلى الرغم من هذه التحفظات، تشير الأدلة المتاحة إلى أن أنظمة الدفع الفوري تسهم بدرجة قوية في الشمول المالي بزيادة ملكية الحسابات واستخدام المدفوعات الرقمية. وبناءً عليه، تؤدي الجهات التنظيمية دورًا حاسمًا في قيادة تطوير أنظمة دفع فوري شاملة، مع الحرص على أن تصبح الشمولية والتركيز على العميل هما الأساس الذي تُبنى عليه القيمة الجوهرية لهذه الأنظمة، بدءًا من التصميم ووصولًا إلى التنفيذ، بما يضمن إنشاء شبكة قوية تُشجع على الاعتماد والاستخدام على نطاق أوسع.

[1]المصدر: قاعدة بيانات الشمول المالي في العالم لعام 2025

[2] لدى أنغولا ونيجيريا ورواندا أيضًا أنظمة دفع فوري عابرة للنطاقات، ولكنها استُبعدت من هذا التحليل. بالنسبة إلى أنغولا ورواندا، فلم يُدرَج أي منهما في قاعدة بيانات الشمول المالي في العالم لإصدارات متعددة. وأما بالنسبة إلى نيجيريا، أُطلق نظام الدفع الفوري الخاص بها في عام 2011، وذلك قبل جمع بيانات الإصدار الأول من قاعدة بيانات الشمول المالي في العالم، مما يجعل معيار القياس السابق غير متاح.