Articles

Trois éléments différenciants des systèmes de paiement instantané inclusifs

par Sabine Mensah, Directrice générale adjointe - 16 août 2024

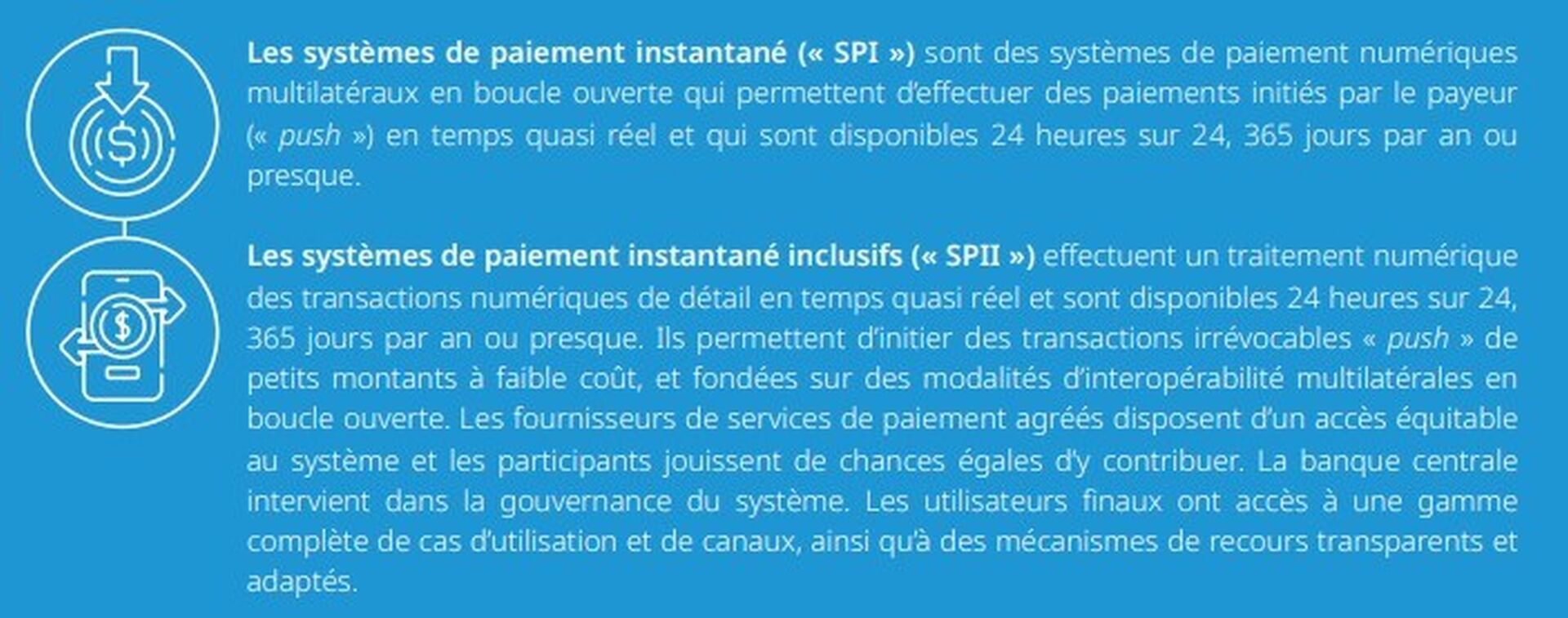

Les systèmes de paiement instantané (« SPI ») traitent des paiements numériques en temps quasi réel et sont disponibles 24 heures sur 24, 365 jours par an ou presque. Imaginez un SPI qui ne se contente pas de transférer de l’argent, mais qui donne aussi la priorité à l’inclusivité, œuvrant ainsi en faveur d’un paysage financier plus juste et équitable pour tous. AfricaNenda aspire à faire de cette vision d’un système de paiement instantané inclusif (« SPII ») une réalité dans toute l’Afrique.

Qu’est-ce qu’un SPII ?

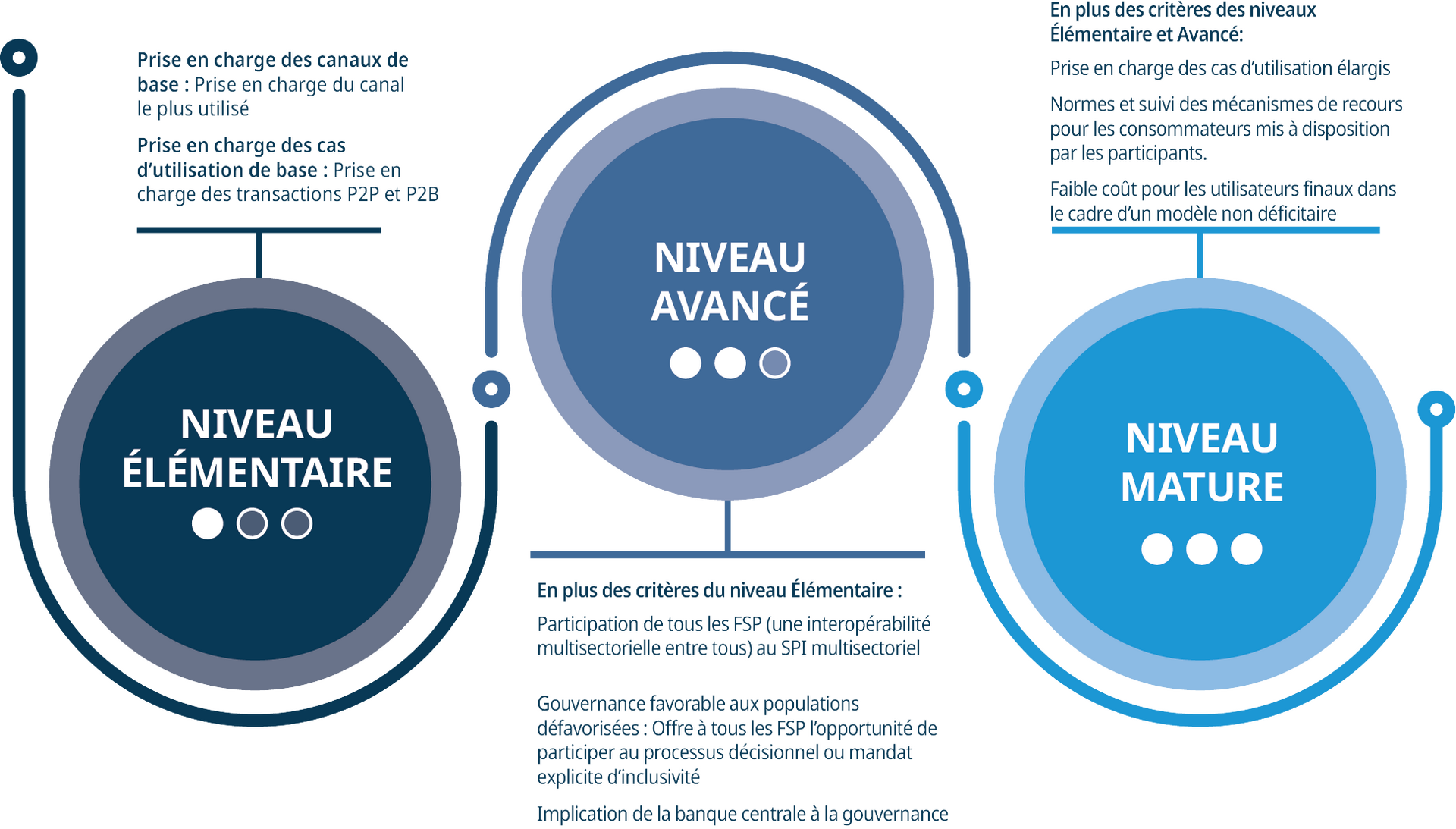

Pour la troisième année consécutive, l’édition 2024 de notre rapport annuel Rapport sur l’état des lieux des systèmes de paiement instantané inclusifs (« SIIPS ») recense les SPI en Afrique sur une « échelle d’inclusivité ». Cette échelle classe les SPI en fonction de leur niveau d’inclusivité actuel et cerne les améliorations à fort potentiels porteuses d’une inclusivité accrue. Pour devenir des SPI véritablement inclusifs, à savoir des SPII, ces systèmes doivent répondre aux ambitieux critères de l’échelle d’inclusivité décrits ci-dessous, à l’aune de caractéristiques telles que la gouvernance inclusive, la structure, l’interopérabilité, ainsi que la profondeur et l’étendue des canaux, des fonctionnalités et des cas d’utilisation qu’ils exploitent.

L’échelle d’inclusivité des SPI d’AfricaNenda

Il y a cependant trois aspects communs qui distinguent les systèmes plus inclusifs de leurs homologues moins inclusifs.

Élément n°1: orientation consommateur

Le SPII place le consommateur au premier plan, en offrant des fonctionnalités qui se font l’écho des besoins du marché. Par exemple, sur les marchés où l’argent mobile est le canal de prédilection, le SPI prend à tout le moins en charge les transactions d’argent mobile. Ces systèmes donnent la priorité au cas d’utilisation le plus représenté chez les utilisateurs finaux, et non pas juste au segment le plus rentable.

Permettre les transferts de particulier à particulier (« P2P ») est essentiel pour l’adoption initiale et, à en croire le panorama 2024 des SPI, cela est le cas pour tous les systèmes en Afrique. Toutefois, pour que l’argent reste numérique, d’autres cas d’utilisation, tels que les paiements de commerçants et de factures (« P2B »), sont nécessaires. Les systèmes évolués offrent au moins deux cas d’utilisation voire plus, permettant aux particuliers et aux entreprises d’effectuer toutes leurs transactions par voie numérique, sans avoir recours à l’argent liquide. Une telle conception est la clé pour que le paiement numérique devienne une habitude et élimine le risque que les portefeuilles et les comptes ne servent que de boîtes aux lettres pour les retraits d’argent.

Les cas d’utilisation ne sont pas la seule composante de l’orientation client. Les fonctionnalités et les canaux ont également leur importance, en ce qu’ils sont à même d’accroître la commodité et l’accessibilité pour les clients. Par exemple, les identifiants secondaires, tels que les codes QR et les numéros de téléphone mobile, rendent les paiements numériques plus accessibles, tandis que les canaux tels que l’USSD s’adressent aux particuliers disposant d’un téléphone doté de fonctionnalités basiques. Selon la GSMA (2023), la moitié des connexions cellulaires en Afrique subsaharienne se font à partir de ce type de terminaux. Bien qu’il appartienne en dernier ressort au fournisseur de paiement de décider des fonctionnalités et des canaux qu’il souhaite offrir à l’utilisateur final, le SPI peut encourager une prestation plus inclusive en offrant un menu complet d’options centrées sur le client.

Quelle est la prochaine étape en matière d’orientation client ?

Offrir l’éventail le plus large de cas d’utilisation et de fonctionnalités n’a pour ainsi dire que peu de sens si les utilisateurs finaux ne peuvent en définitive pas y accéder là où ils vivent ou s’ils ne leur font pas confiance. L’étude menée auprès des consommateurs dans cinq pays africains aux fins du Rapport SIIPS 2024 a révélé que le manque d’accès fiable, ainsi que la peur de la fraude et des escroqueries, étaient les principales préoccupations des utilisateurs finaux et constituaient des obstacles à l’utilisation des paiements numériques. Cette conclusion s’inscrit dans la droite lignée des conclusions des études réalisées auprès des utilisateurs finaux de différents pays pour les éditions 2022 et 2023 du Rapport SIIPS.

Pour atteindre le stade « mature » sur l’échelle d’inclusivité des SPI d’AfricaNenda, un système doit établir des normes de recours pour les consommateurs et idéalement fournir un canal direct permettant aux clients de pouvoir contester une transaction si leur fournisseur de services de paiements (« FSP ») ne peut pas résoudre le problème. Outre l’établissement de normes, un SPI doit veiller à ce que les consommateurs soient informés des possibilités de recours qui leur sont offertes et à ce qu’ils soient en mesure de les utiliser. Pour la plupart des systèmes, la composante « recours des consommateurs » en est encore à ses débuts. Elle représente en outre le prochain défi que les systèmes les plus avancés doivent relever.

Élément n° 2: gouvernance inclusive

Un autre élément clé de l’inclusivité d’un SPI implique l’existence de mécanismes permettant à toutes les parties prenantes de faire entendre leur voix dans le processus décisionnel, en ce compris les participants (c’est-à-dire les FSP) et l’autorité de régulation. Les systèmes qui permettent tant aux banques qu’aux FSP non bancaires de participer et d’avoir leur mot à dire sur la conception du système et les règles le régissant évitent qu’un ou quelques opérateurs historiques puissants ne dominent le paysage au détriment des acteurs plus petits ou des nouveaux venus. Le concours de la banque centrale dans la gouvernance permet de s’assurer que les intérêts commerciaux ne l’emportent pas sur les objectifs d’inclusivité et offre une tribune directe pour directement plaider en faveur de la modernisation des politiques et de la réglementation.

Exemples de gouvernance inclusive:

- Via une intégration directe dans la structure de l’actionnariat. Au Malawi, Natswitch confère aux banques et aux opérateurs d’argent mobile (« OAM ») une participation égale, chaque entité disposant d’une voix. La Banque centrale du Malawi, la Reserve Bank of Malawi (« RBM »), ne participe quant à elle pas directement au processus décisionnel, mais il existe une consultation tripartite entre Natswitch, la RBM et les participants.

- Via une intégration indirecte par le biais de groupes de travail ou de forums de parties prenantes. Les deux systèmes du Ghana — MMI et GIP — sont tous deux détenus à 100 % par la Banque du Ghana. Pour recueillir les contributions des participants et d’autres acteurs clés, comité interne a été mis en place, qui est ensuite organisé en groupes de travail spécifiques. Le comité réunit des entités publiques et privées telles que le ministère des Finances, la Chambre des Télécommunications et la Ghana Association of Banks. Les groupes de travail, quant à eux, comprennent des représentants des opérateurs de réseaux mobiles, des commerçants, des utilisateurs finaux, ainsi que des FSP (BFA Global, 2022).

Quelle est la prochaine étape en matière de gouvernance inclusive?

Pour la plupart des SPI, la banque centrale prend part à la gouvernance. Les SPI ont également parcouru bien du chemin en créant des plateformes de participation. Toutefois, bon nombre de ces systèmes n’intègrent pas encore toute la palette de FSP bancaires et non bancaires. En effet, en 2023, seuls 14 des 32 SPI évoqués dans le panorama détaillé du Rapport SIIPS étaient des systèmes multisectoriels offrant une interopérabilité entre tous, c’est-à-dire qu’ils permettaient aux clients d’effectuer des transactions avec l’ensemble de l’écosystème financier, indépendamment du fournisseur détenteur du compte émetteur ou destinataire (banque ou argent mobile, par exemple). Le prochain cap que devrait franchir un SPI multisectoriel consisterait à passer à l’interopérabilité entre tous et, dans le cadre de cette transition, à étendre les processus de contribution aux nouveaux participants.

Élément n° 3: de faibles coûts pour les participants et les utilisateurs finaux

Des coûts de transaction exorbitants peuvent constituer un obstacle à l’utilisation pour les utilisateurs finaux. Pour réunir les conditions nécessaires afin de proposer des paiements numériques à faible coût, les SPI doivent prendre en compte deux éléments clés : traiter suffisamment de transactions (en volume et en valeur) et suivre un modèle économique bénéficiaire.

- Atteindre une échelle suffisante en termes de volumes et de valeurs. Les économies d’échelle permettent aux systèmes de réduire les coûts par transaction. L’un des moyens de passer à l’échelle est d’intégrer davantage de participants, ce qui, dans l’idéal, fera grossir le rang des utilisateurs finaux, permettant ainsi au SPI de répartir le coût de la mise en place et de la maintenance du système. En théorie, par rapport à une banque physique traditionnelle, les FSP numériques qui s’appuient sur la technologie et des modèles de distribution innovants peuvent atteindre plus efficacement de nouveaux utilisateurs finaux auparavant mal desservis. Le SPI peut également favoriser la mise à l’échelle en prenant en charge un plus large éventail de cas d’utilisation, en particulier ceux à même de fournir un volume constant, tels que les paiements de masse de gouvernement à particulier directement virés sur un compte, y compris les aides sociales, les traitements publics, les salaires ou les pensions.

- Un modèle économique bénéficiaire : le SPI peut également contribuer à réduire les coûts en suivant un modèle économique bénéficiaire ou de recouvrement des coûts, avec un contrôle de la tarification des participants.

- NIP, au Nigeria, est le seul système qui prévoit tous les cas d’utilisation, ce qui se traduit par un volume élevé de transactions transitant par le système — en 2023, il a traité des opérations représentant 98 % du revenu national brut (« RNB ») du pays. L’opérateur, NIBSS, a quant à lui opté pour un modèle économique de recouvrement des coûts(AfricaNenda, 2022). Pour éviter que les FSP ne répercutent des frais élevés sur les utilisateurs finaux, la Banque centrale du Nigeria plafonne les prix des transactions. À cette échelle et avec ce modèle économique, le système a le potentiel de s’autofinancer grâce à sa forte utilisation.

Quelles sont les prochaines étapes en matière de réduction des coûts des paiements numériques ?

La majorité des systèmes avancés suivent déjà un modèle bénéficiaire/de recouvrement des coûts afin de garantir un faible coût pour les participants. La question du coût pour les participants et de la dynamique de tarification des clients au sein de l’écosystème des SPI demeure complexe et nécessite des recherches plus approfondies afin de formuler des recommandations fondées sur des données. Néanmoins, l’exemple de NIP au Nigeria illustre à quel point il est intéressant de proposer des cas d’utilisation élargis pour favoriser l’adoption des transactions, même de manière directionnelle. Les SPI devraient donc œuvrer à prendre en charge d’autres cas d’utilisation pour atteindre l’échelle et l’inclusivité.

Dans la prochaine édition 2024 du Rapport SIIPS, nous vous divulguerons tous les détails et la méthodologie de construction de l’échelle d’inclusivité des SPI d’AfricaNenda, ainsi que des mises à jour supplémentaires. Nous vous montrerons à quel niveau se classent les différents systèmes et leur évolution au fil du temps. Restez à l’écoute pour être les premiers à en savoir plus sur l’événement de lancement, qui aura lieu très bientôt à Accra, au Ghana. En attendant revivez le lancement SIIPS 2023