الأخبار

مذكرات ميدانية - قوى متضافرة سعيًا لتحقيق الشمول المالي: دروس مستفادة من نظام Pix في البرازيل

بواسطة سابين مينسه - 20 أغسطس 2025

في يوليو، حالفني الحظ لحضور فعالية أسبوع المدفوعات العالمي لعام 2025 في مدينة برازيليا في البرازيل (من 7 إلى 8 يوليو) التي نظمها البنك المركزي البرازيلي بالتعاون مع البنك الدولي ولجنة المدفوعات والبنية التحتية للسوق التابعة لبنك التسويات الدولية. وأتاحت هذه الفعالية الحيوية منصة ممتازة للمناقشات حول الموضوعات المالية البارزة، ومنها الترميز والأصول الرقمية والذكاء الاصطناعي والحوسبة الكمومية والتكنولوجيا التنظيمية. وسنحت فرصة قيّمة أيضًا للتواصل مع البنوك المركزية والجهات التنظيمية من أفريقيا وخارجها، بالإضافة إلى نخبة من ممثلي القطاع الخاص.

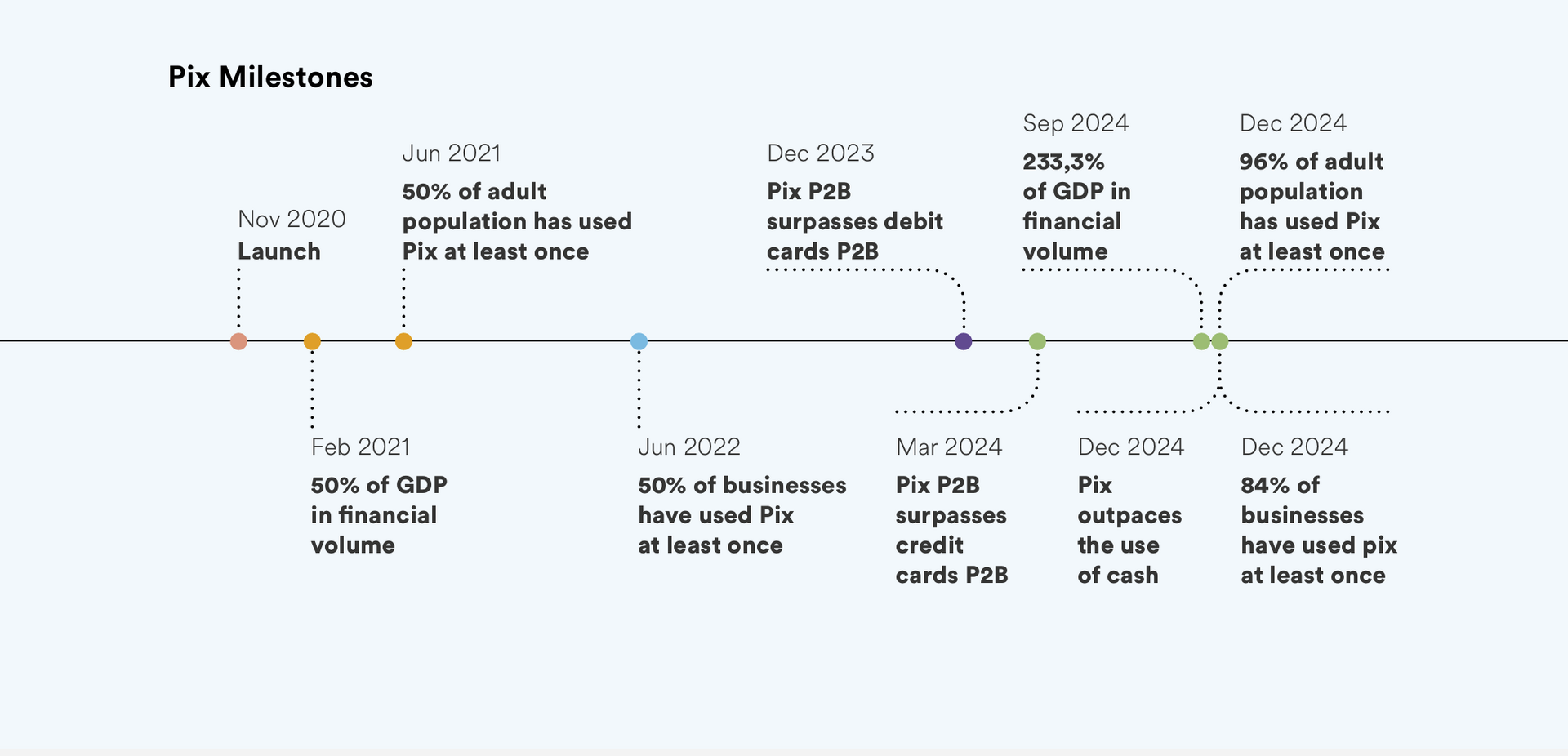

ورغم ذلك، كان من أبرز ما أتاحته فعالية أسبوع المدفوعات العالمي لعام 2025 هو الفرصة المذهلة للتعرف على نظام الدفع الفوري الشامل في البرازيل - نظام Pix - والذي يُعرف أيضًا باسم نظام الدفع السريع. وقد أُطلق هذا النظام خلال جائحة كورونا في عام 2020 ليكون نظام مدفوعات تجزئة مفتوحًا ومتاحًا لجميع مزودي الخدمات المالية وخدمات الدفع المسجلين في البرازيل، الذي مكّن طفرة شبه فورية في اعتماد المدفوعات الرقمية. وهنا تجدر الإشارة إلى أن رغبة فريق البنك المركزي البرازيلي في مشاركة مشواره مع الوفود الحاضرة في فعالية أسبوع المدفوعات العالمي لعام 2025، ومن بينهم بلدان أفريقية كثيرة، أسهمت بدروس ثمينة يمكننا أن نتعلم منها. وصرّح نائب المحافظ لشؤون التراخيص والتسويات، ريناتو غوميز، خلال كلمته الافتتاحية قائلا: “لقد أدى نظام Pix إلى تغيير جذري في الحياة اليومية في البرازيل ... ويأتي هذا النجاح نتيجة لتعاون وثيق بين فريق البنك المركزي البرازيلي وجميع المصارف وشركات التكنولوجيا المالية المشاركة.”

البدء بفهم مشترك

تُشير تقديرات بنك التسويات الدولية إلى أن أكثر من 100 دولة تحظى بنظام دفع سريع.[1] وفي أفريقيا على وجه الخصوص، شهدت أنظمة الدفع الفوري نموًا ديناميكيًا. وأفاد تقرير حالة أنظمة الدفع الفوري الشاملة في أفريقيا الصادر عن منظمة AfricaNenda بوجود 31 نظام دفع فوري قيد التشغيل في أفريقيا في عام 2024.[2] وهنا تجدر الإشارة إلى أن المدفوعات الفورية تُمكّن الأفراد والشركات من إتمام المدفوعات عبر القنوات الرقمية ووصول الأموال إلى المستلم المستهدف في غضون ثوانٍ معدودة على مدار الساعة يوميًا وطوال أيام السنة. وتقدم تجربة نظام Pix في البرازيل ثلاثة دروس رئيسية يمكن الاسترشاد بها عند تطوير وتوسيع نطاق أنظمة الدفع الفوري الشاملة في جميع أنحاء أفريقيا.[3]

الدرس الأول: يجب أن يتولى البنك المركزي زمام المبادرة

بدأ مشوار نظام Pix (الذي يملكه ويديره البنك المركزي البرازيلي) بإصلاحات تنظيمية قبل عقد من إطلاقه في نوفمبر 2020، ففي أوائل عام 2013، سنّ الكونغرس الوطني في البرازيل القانون رقم 12.865/2013 بشأن تراخيص مؤسسات وأنظمة الدفع وتنظيمهما والإشراف عليهما، مما ساعد - إلى جانب التغييرات التنظيمية الأخرى - في إرساء أسس النجاح للمدفوعات الفورية الشاملة.

ولا شك أيضًا أن تحديد الأولويات الصحيحة منذ البداية وتعديلها بمرور الوقت كان له أثر بالغ. وبناءً عليه، يُنظم البنك المركزي البرازيلي كل أربع سنوات دراسة استقصائية حول استخدام أدوات الدفع والتحديات التي تواجه السوق للتأكد من أنه يتطرق إلى المشكلات الفعلية ويقدم حلولاً ناجعة لها. وهنا تجدر الإشارة إلى أن فهم بيئة المدفوعات الحالية يساعد في بناء مقترح قيمة مُقنع لاعتماد نظام الدفع الفوري في المستقبل، ففي عام 2018، أجرى البنك المركزي البرازيلي دراسة شاملة لتحديد الفجوات في منظومة المدفوعات، وفهم نقاط الضعف التي تواجه المستهلكين والتجار ومزوِّدي خدمات الدفع.

وتزداد احتمالية تحقيق النجاح عند مشاركة الأطراف المعنية الرئيسية التي تخدمها أنظمة الدفع الفوري. وتحقيقًا لهذه الغاية، بادر البنك المركزي البرازيلي على نحو استباقي بإشراك مجموعة متنوعة من الأطراف المعنية في مراحل التخطيط بإنشاء مجموعة عمل في عام 2018، تحولت فيما بعد إلى منتدى Pix الدائم.[4] بل وكانت هناك رؤية واضحة لنظام Pix في البرازيل تمثلت في: "…إتاحة إجراء المدفوعات من أي مكان، ولأي شخص، ولأي غرض، وفي أي وقت، وبصورة فورية"[5]

الدرس الثاني: يتعين في الشمول أن يتضمن الحوكمة والتكنولوجيا والسياسة والتمحور حول المستخدم

في البرازيل، استثمر البنك المركزي البرازيلي مليوني دولار من الخزينة العامة لبناء نظام Pix ليكون ركيزة المدفوعات في البنية التحتية الرقمية العامة في البلد، وبرؤية تهدف إلى خدمة جميع البرازيليين. وكان البنك المركزي يتمتع بالفعل بقدرات تقنية داخلية كبيرة بفضل خبرته في بناء نظام التسويات الإجمالية الفورية (نظام التحويل بين الحسابات الاحتياطية – STR) في البلد في عام 2002.

شارك البنك المركزي البرازيلي في وضع كتاب القواعد لنظام Pix مع قطاع المدفوعات والمجتمع المدني، الأمر الذي مكّن من تطبيق مبادئ حوكمة وتصميم شاملة من خلال استراتيجية متسقة وشفافة لإشراك الأطراف المعنية تضمنت طلبات منتظمة للحصول على مدخلات. ويشتمل منتدى Pix الذي أثمرت عنه جهود البنك المركزي البرازيلي الأولية لإشراك الأطراف المعنية على أربع مجموعات عمل تركز على الأعمال والمتطلبات التقنية والمراسلات والأمن. ويضم المشاركون ممثلين عن كثير من الاتحادات القطاعية مثل المصارف وغير المصارف ومزوِّدي خدمات الدفع والمستهلكين والشركات والجهات الحكومية.

الخيارات التكنولوجية قد تحدد مدى استعداد المشاركين للانضمام إلى نظام الدفع الفوري. قد يؤدي الاتصال بتكنولوجيا جديدة أو التكامل معها أو الانتقال إليها إلى تكاليف باهظة على المشاركين في أنظمة الدفع الفوري المصرفية وغير المصرفية. وتستطيع هذه الأنظمة أن تقدم حلاً يقلب الموازين عبر خيارات تكنولوجية تسهّل على المشاركين الاندماج، بينما تستطيع البنوك المركزية زيادة أعداد المشاركين وبالتالي توسيع نطاق النظام، مما يؤدي بدوره إلى خفض الأسعار. وعلى الجانب التكنولوجي، بنى البنك المركزي البرازيلي نظام Pix على معايير مفتوحة مع بروتوكولات أمنية قوية وأتاح واجهات موحدة لبرمجة التطبيقات لمزودي خدمات الدفع من الأطراف الأخرى. وبُنيت المنصة للتمكين من إجراء تغييرات تدريجية لتحقيق قابلية التوسع وابتكارات تدوم طويلاً بتكلفة يسيرة.

اتخذ البنك المركزي البرازيلي أيضًا في خطوة سياساتية مبكرة بفرض المشاركة الإلزامية من جميع المصارف ومزوِّدي خدمات الدفع الذين لديهم أكثر من 500,000 حساب جارٍ أو حساب مدفوع مسبقًا،[6] مما ساهم في إتاحة نظام Pix لأكثر من 90% من أصحاب الحسابات في البرازيل منذ اليوم الأول. وحتى ديسمبر 2024، بلغ عدد المشاركين في نظام Pix 35 مشاركًا إلزاميًا و843 مشاركًا طوعيًا. وكل مشارك مرتبط بنظام التسوية بصورة مباشرة أو غير مباشرة من خلال راعٍ لإدارة السيولة.

وفي الختام، بُني نظام Pix على مبادئ تتمحور حول المستخدم، حيث يجب على جميع المشاركين الالتزام بالحد الأدنى من متطلبات تجربة المستخدم، ولا تُفرَض رسوم على أي معاملات يجريها الأفراد على نظام Pix، مما يساعد على إبراز الوفورات من حيث الوقت والتكلفة عند إجراء المدفوعات الرقمية مقارنة بإجرائها في الفروع. واستثمرت مبالغ كبيرة لتطوير علامة Pix التجارية وللتواصل مع المستهلكين وتوعيتهم بالقيمة التي يوفرها النظام، مما ساعد في زيادة ثقة المستهلكين البرازيليين في المدفوعات الرقمية. وأضف إلى ذلك آليات مكافحة الاحتيال التي وُضعَت لحماية المستهلكين، ومنها آلية استرداد خاصة لحجز الأموال المرتبطة بشكاوى الاحتيال.

الدرس الثالث: القيمة هي المقياس الأساسي والنتائج هي خير دليل.

بحلول عام 2024، بلغت نسبة المدفوعات النقدية نسبة 22% من جميع المدفوعات في البرازيل، بعد أن كانت تمثل نسبة 77% في عام 2019،[7] وتعامل نظام Pix مع 63.44 مليار معاملة بلغت قيمتها 4.49 تريليون دولار أمريكي في عام 2024، أي ما يمثل 226% من الناتج المحلي الإجمالي للبلد، وحظى نظام Pix أيضًا باستخدام بنسبة 96% من جميع البالغين و84% من الشركات في عام 2024. وبذلك أصبح هذا النظام مثالاً مذهلاً على دولة آمنت بإمكانيات البنية التحتية الرقمية العامة في تحويل مسارها التنموي وتحقيق نتائج شاملة للمستهلكين والشركات والحكومة، ثم مضت قدمًا في تحقيق هذه الرؤية. ويكمن سر النجاح في التكليفات وحوافز البنوك الذكية ومزوِّدي خدمات الدفع للانضمام إلى نظام Pix والترويج له، مع اقترانهما بحوافز للمستخدمين النهائيين، ومنها المعاملات خالية من الرسوم للأفراد وتكاليف القبول الميسورة للتجار. وتحققت كلتا الاستراتيجيتان بفضل وجود منصة مرنة وموثوقة قابلة للتطور بسهولة في بيئة تنظيمية مشجعة على الابتكار ومتناسبة مع المخاطر. ويمكن لأفريقيا الاستفادة من هذه الدروس عند تطوير منظومتها لأنظمة الدفع الفوري. وهذا يؤكده ما صرح به السيد برينو لوبو، رئيس فريق Pix في البنك المركزي البرازيلي حيث قال: "لقد حقق نظام Pix أهداف سياسته العامة - مثل زيادة المنافسة والكفاءة في سوق مدفوعات التجزئة وتقليل استخدام النقد وتعزيز الشمول المالي والرقمي - بما يفوق التوقعات بكثير. ويكمن السر وراء تحقيق هذه النتائج في قيادة البنك المركزي البرازيلي ومشاركة القطاع الخاص والمجتمع المدني المباشرة.

إنني أتطلع إلى الاستفاضة حول هذه الدروس في نوفمبر خلال حفل إطلاق منظمة AfricaNenda لتقرير حالة أنظمة الدفع الفوري الشاملة (SIIPS) في أفريقيا لعام 2025 في إسواتيني، ومشاركة الآراء حول التقدم المذهل الذي تحرزه أفريقيا في أنظمة الدفع الفوري الشاملة التي تقود تغييرًا جذريًا عبر البنية التحتية الرقمية العامة.

المراجع:

[1]https://www.bis.org/publ/qtrpdf/r_qt2403c.pdf

[2]https://www.africanenda.org/en/siips2024

[4]https://www.labrys.one/public/research-publication/pix-gold-standard

[6]https://www.labrys.one/public/research-publication/pix-gold-standard

[7]https://www.labrys.one/public/research-publication/pix-gold-standard