Événements

Webinaires AfricaNenda : Comment accélérer l'inclusion financière en promouvant les systèmes de paiement instantané en Afrique ?

4 mai 2022

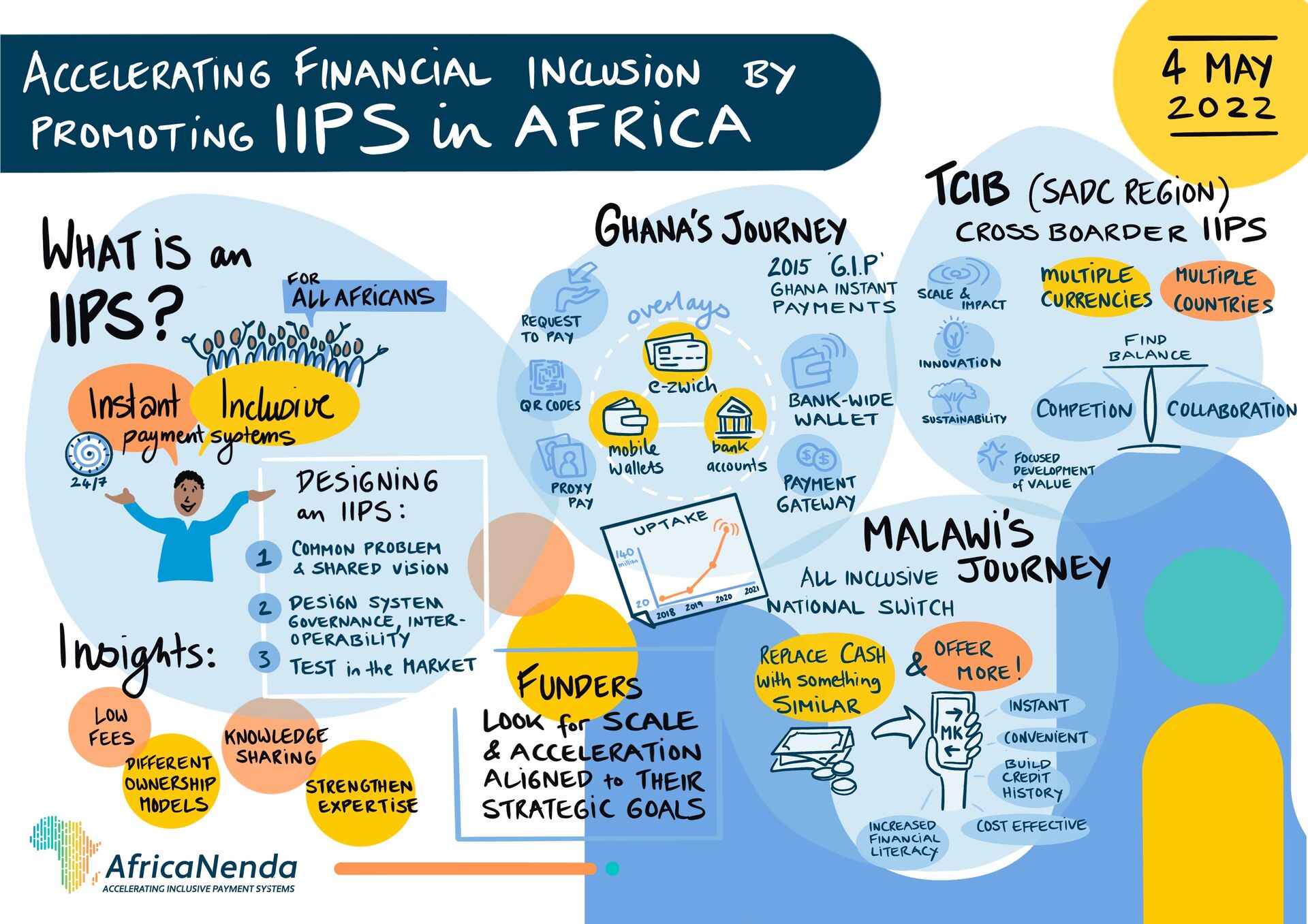

Le 4 mai 2022, AfricaNenda, en partenariat avec le Digital Frontiers Institute (DFI), a organisé un webinaire pour discuter des initiatives visant à promouvoir les systèmes de paiement instantanés et inclusifs et à favoriser l'inclusion financière en Afrique. Le webinaire a rassemblé plus de 90 participants issus des secteurs de services financiers numériques à travers l'Afrique.

Les discussions ont porté sur la compréhension commune des concepts fondamentaux des systèmes de paiement instantanés et inclusifs, un phénomène émergent sur le continent, et sur les efforts visant à tirer parti de ces systèmes de paiement pour accélérer l'inclusion financière.

Les panélistes du webinaire étaient Xavier Martin, directeur de division à DFI, Archie Hesse, PDG de la société Ghana Interbank Payment and Settlement Systems (GhIPSS), Gertrude Kadumbo, directrice générale de Malawi National Switch, Ruhling Herbst, directeur général pour le développement des affaires en Afrique chez BankservAfrica et Dilwonberish Aberra, responsable du programme Financial Services for the Poor (FSP) à la Fondation Bill & Melinda Gates.

M. Xavier a présenté les concepts fondamentaux des systèmes de paiement instantanés et inclusifs, notamment leurs définitions et attributs. Il a indiqué que les systèmes de paiement instantanés sont des paiements en temps réel, rapides et interopérables, qui facilitent les transactions de faible valeur pour les pauvres. Xavier a défini trois étapes essentielles pour le déploiement de systèmes de paiement instantanés et inclusifs.

- Premièrement, il est fondamental d'avoir une vision commune de ce qui doit être adressé dans tout marché, qui sera la force motrice des initiatives. Il a expliqué que cette force était représentée par les banques centrales, les associations du secteur privé, entre autres, sur plusieurs marchés.

- Deuxièmement, la mise en place de moyens de collaboration et de concurrence, c'est-à-dire la coopération au sein du système par le biais de règles, de structures de gouvernance et d'approches relatives à l'interopérabilité.

- Enfin, tester l'acceptation de la demande du marché pour favoriser l'adoption et ensuite planifier la mise à l'échelle.

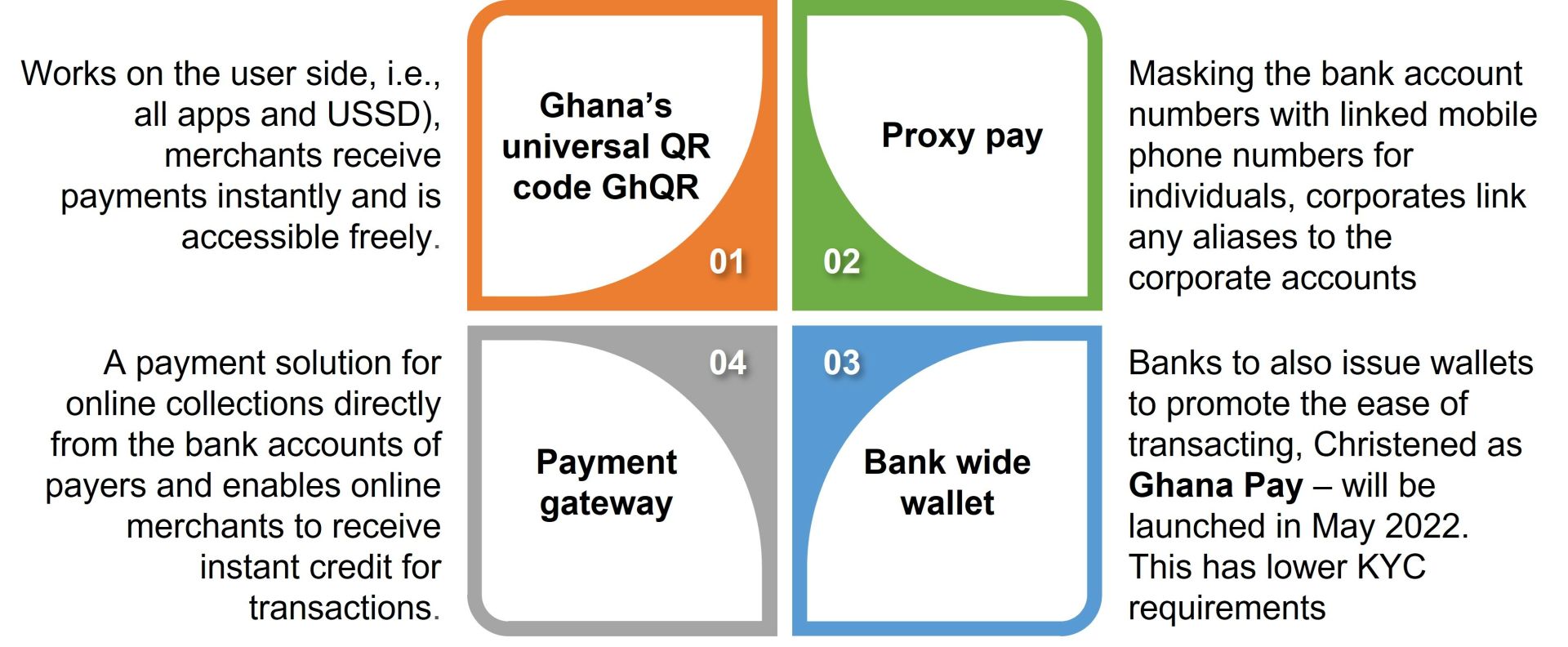

M. Archie a partagé le parcours du GhIPSS pour devenir un système de paiement instantané et les innovations qui caractérisent ce système. Le Ghana a opté pour une approche interopérable centralisée où trois plateformes de paiement principales sont totalement interopérables : le commutateur national "e-zwitch platform", le système de paiement par carte à puce, les portefeuilles d'argent mobile et le système de commutation et de traitement interbancaire, qui interconnecte les institutions financières et les systèmes de services de paiement tiers.)

Aujourd'hui, 29 banques, 15 fournisseurs de services de paiement, cinq émetteurs de monnaie électronique et plusieurs institutions d'épargne et de crédit sont connectés au commutateur. . Tous les prestataires qui sont détenteurs de fonds peuvent faciliter les paiements instantanés.

Les services superposés sur la plate-forme de paiement instantané ci-dessus comprennent :

À l'instar du Ghana, le Malawi a mis en place un commutateur national ouvert à toutes les institutions financières. Mme Kadumbo a expliqué qu'un cadre réglementaire pour les paiements a été initialement établi pour faciliter l'intégration de toutes les parties prenantes, permettant ainsi l'interopérabilité. Actuellement, toutes les banques, les fournisseurs d'argent mobile, les institutions de microfinance et les institutions d'épargne et de crédit sont connectés, par le biais d'une plateforme partagée pour faciliter l'inclusion financière. Bien que l'infrastructure nécessaire aux paiements instantanés soit disponible, l'argent liquide reste roi ! Il est nécessaire d'aller au-delà des avantages des paiements en espèces. Les prestataires de services financiers doivent offrir des solutions numériques qui imitent les espèces, mais qui dépassent la proposition de valeur pour les gens, en particulier pour les ménages à faible revenu.

Les institutions financières du Malawi ne sont généralement pas intéressées par les transactions de faible valeur et de volume élevé pour le moment, mais le système de paiements instantanés résout lentement les problèmes de paiement grâce à la disponibilité des paiements en temps réel et aux coûts relativement faibles dus à l'interopérabilité. Cela signifie que les clients précédemment exclus augmentent leurs transactions et leur empreinte numérique et seront bientôt attractifs pour les institutions financières.

Au Malawi, les banques, les opérateurs de réseaux mobiles, les institutions de microfinance et d'épargne sont connectés via une plateforme partagée pour faciliter l'inclusion financière. "Nous avons d'abord travaillé sur un cadre réglementaire de paiement pour assurer l'intégration de toutes les parties prenantes. L'infrastructure est disponible, les consommateurs ont l'embarras du choix", a déclaré Gertrude Kadumbo. Les institutions financières ne sont pas intéressées par les transactions de faible valeur et de volume élevé, mais les clients exclus auparavant augmentent lentement leurs transactions et leur empreinte numérique. Les problèmes de paiement sont progressivement résolus grâce à la disponibilité de paiements en temps réel et à des coûts relativement faibles grâce à l'interopérabilité.

M. Ruhling a donné un aperçu des avantages et des défis liés au déploiement de systèmes de paiements instantanés transfrontaliers. Il a expliqué que ces systèmes de paiements régionaux nécessitent une approbation réglementaire, des cadres de gouvernance authentiques, des propositions de valeur convaincantes et des opérations hébergées centralisées pour une meilleure disponibilité.

Pour ce qui est des considérations relatives à la conception du système, il a mis l'accent sur le respect de la réglementation, notamment l'élaboration de règles, l'alignement et l'accord sur la réglementation, ainsi que la mise en œuvre de structures et de gouvernance. Il est également essentiel d'assurer la mobilisation du marché par des initiatives qui favorisent leur sensibilisation et l'efficacité de la conception technologique et des cas d'utilisation.

A partir de l'expérience du TCIB, M. Ruhling a partagé quelques avantages et défis comme ci-dessous :

Avantages | Défis |

Fixer des objectifs pour un impact réel, ce qui implique de prendre en compte la rapidité, la transparence, le coût, la confiance, l'accès et l'inclusion. | Les systèmes régionaux de paiements transfrontaliers impliquent des paysages uniques et complexes tels que la multiplicité des devises, la souscription volontaire et les défis qu'elle implique, la flexibilité hétérogène des parties prenantes, l'alignement sur la réglementation nationale et les options de règlement disponibles. |

Forger le développement par une collaboration continue et établir de nouvelles relations pour promouvoir les objectifs ci-dessus. | Compréhension des pré-requis et des conditions |

Être un catalyseur pour des actions plus importantes et plus efficaces, comme l'alignement et l'intégration des réseaux, d'un point de vue national, international et régional. | Trouver l'équilibre au cours du développement |

Favoriser la durabilité et la viabilité grâce à une infrastructure unique, des coûts réduits et une clientèle partagée par un réseau plus large d'utilisateurs. |

Mme Dilwonberish a conclu la session de discussion en expliquant les objectifs et les résultats du programme FSP de la Fondation Bill et Melinda Gates, ainsi que la manière dont le programme soutient les efforts visant à promouvoir la mise en œuvre de systèmes de paiement instantanés et inclusifs en Afrique.

Le programme FSP vise à inclure financièrement 80% des adultes dans le monde, dont 60% sont issus de ménages pauvres, et à réduire les inégalités en matière d'inclusion financière. Il s'agit de sortir davantage de personnes de la pauvreté en gérant des services financiers numériques pour favoriser la résilience et gérer les chocs.

Le programme FSP reconnaît trois principaux moteurs de l'inclusion financière :

- Des réglementations favorables pour promouvoir la portée du service pour les pauvres,

- Les services financiers numériques à faible coût peuvent aider les pauvres à amortir les chocs et à renforcer leur résilience,

- les services financiers numériques peuvent être fournis à grande échelle grâce à une interopérabilité facilitée par des systèmes de paiement instantanés et inclusifs.

La Fondation Bill & Melinda Gates, par le biais de subventions et d'autres initiatives sur le continent africain, soutient et facilite le développement et la mise à l'échelle de systèmes de paiement instantanés et inclusifs permettant l'accès et l'utilisation des services financiers pour tous, en particulier les ménages pauvres.

AfricaNenda Webinar on IIPS Foundations & Financial Inclusion - May 2022

Ce webinaire est le premier d'une série qu'AfricaNenda tiendra dans les mois à venir pour le renforcement des capacités des parties prenantes, afin de rendre possible le développement de systèmes de paiements instantanés et inclusifs. Rejoignez notre communauté de pratique pour être informé des prochains webinaires et événements!